Sự thiếu vắng các tin tức kinh tế lớn và sự im lặng của Cục Dự trữ Liên bang Mỹ trước cuộc họp tuần trước đã dẫn đến một ngày yên tĩnh với biên độ thấp.

Đô la Australia vẫn là người dẫn đầu thị trường, tăng sau quyết định bất ngờ của Ngân hàng Dự trữ Australia tăng lãi suất, các giao dịch với các loại tiền tệ khác diễn ra trong một phạm vi hẹp mà không có triển vọng cho các biến động mạnh. Xu hướng rủi ro giảm sau khi Trung Quốc sáng nay cho thấy sự suy giảm đáng kể trong thương mại, xuất khẩu giảm 7,5% so với cùng kỳ năm trước, đáng kể xấu hơn dự báo, điều này có thể chứng tỏ sự chậm lại của nhu cầu toàn cầu.

Dầu sau khi mở cửa lạc quan vào thứ Hai trên nền tảng sẵn sàng của OPEC + để giảm sản lượng để duy trì mức giá, đã giảm xuống, điều này cũng có thể chỉ ra sự mong đợi về sự chậm lại của nhu cầu.

Hôm nay thị trường có thể bị xáo trộn bởi Ngân hàng Trung ương châu Âu (ECB), với một số bài phát biểu của lãnh đạo ngân hàng trước khi tuần lễ im lặng bắt đầu vào ngày mai, nhưng nói chung cần phải dựa trên việc hoạt động trên thị trường sẽ không cao cho đến tuần tới, khi kết quả cuộc họp của Cục Dự trữ Liên bang Mỹ (Fed) được công bố, và giao dịch sẽ diễn ra chủ yếu trong phạm vi hẹp.

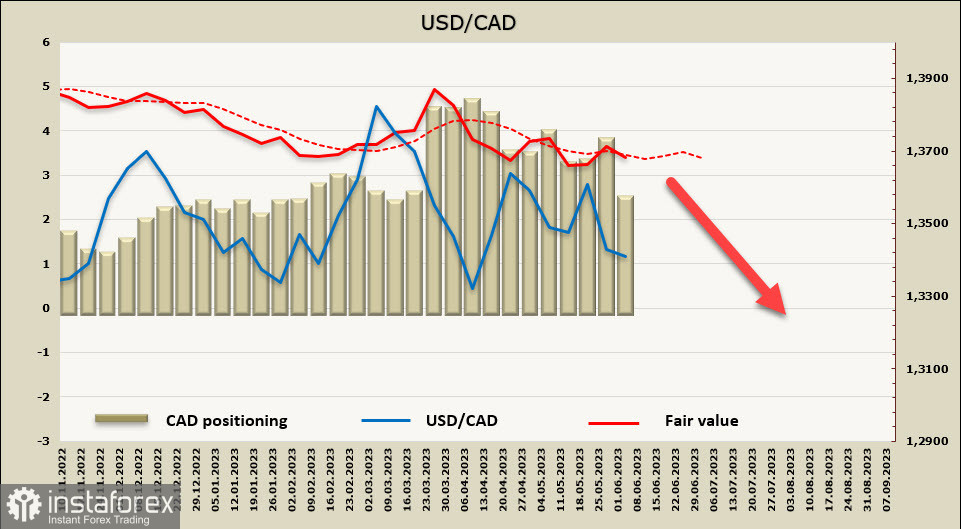

USD/CAD

Ngân hàng Canada sẽ đưa ra quyết định về lãi suất hôm nay, được trình bày chỉ dưới dạng tuyên bố, không có bất kỳ dự báo hoặc cuộc họp báo nào. Dự đoán là không chắc chắn, Bloomberg cho rằng lãi suất sẽ không thay đổi ở mức 4,50%, trong khi một số ngân hàng như Scotiabank cho rằng việc tăng lên 0,25 điểm cơ bản vẫn sẽ xảy ra.

Ngân hàng Canada vẫn đang cẩn trọng, kết luận chính từ cuộc họp trước đó là BoC sẽ theo dõi thị trường để hiểu liệu chính sách hạn chế hiện tại đủ để đưa lạm phát trở lại mức mục tiêu 2% hay không, và sẽ sẵn sàng tăng lãi suất nếu cần thiết.

Lạm phát có thể giảm vào giữa năm do hiệu ứng cơ sở, nhưng đồng thời, như đã đề cập trong thông cáo báo chí trước đó của Ngân hàng Canada, cần phải thấy sự giảm sút trong hoạt động thị trường lao động, điều này hiện tại vẫn chưa được quan sát thấy.

Có lý do để đưa ra bất kỳ quyết định nào. Tăng trưởng GDP trong quý 1 là 3,1%, vượt quá dự báo là 2,3%, điều này có nghĩa là nền kinh tế Canada vẫn đang phát triển trong bối cảnh cầu nhiều hơn cung, do đó, nguy cơ tăng lạm phát vẫn rất cao. Thị trường bất động sản đang phục hồi nhanh hơn dự báo, vào tháng 4, Chủ tịch BoC cho biết ông dự đoán giá nhà sẽ tăng trong nửa cuối năm, nhưng dữ liệu mới nhất cho thấy quá trình này đã bắt đầu.

CAD đã thể hiện sự cải thiện tâm trạng lớn nhất trong tuần qua. Các vị thế ngắn hạn thuần túy của đầu cơ trên đô la Canada đã giảm 1,394 tỷ đô la Mỹ và đạt 2,2 tỷ đô la Mỹ, hoặc gần 300 nghìn hợp đồng netto. Đây là mức lãi suất gấu nhỏ nhất đối với CAD kể từ đầu tháng 3.

Giá tính toán đã đảo chiều xuống, nhưng sự đảo chiều này vẫn chưa thuyết phục.

Một tuần trước, chúng tôi dự đoán rằng USD/CAD sẽ tiếp tục tăng, với những tiền đề khá rõ ràng, tuy nhiên vào sáng thứ tư tình hình đã thay đổi đáng kể. Nếu dự đoán về việc Ngân hàng Canada sẽ có xu hướng cứng hơn hôm nay được chứng minh, thì khả năng thoát khỏi phạm vi giảm giá sẽ cao hơn. Chúng tôi dự đoán sẽ có sự cố gắng kiểm tra đáy kỹ thuật 1.3330, sau đó là hỗ trợ 1.3295/3305. Hiện tại chưa có cơ sở cho những biến động mạnh, trừ khi Ngân hàng Canada có những bất ngờ.

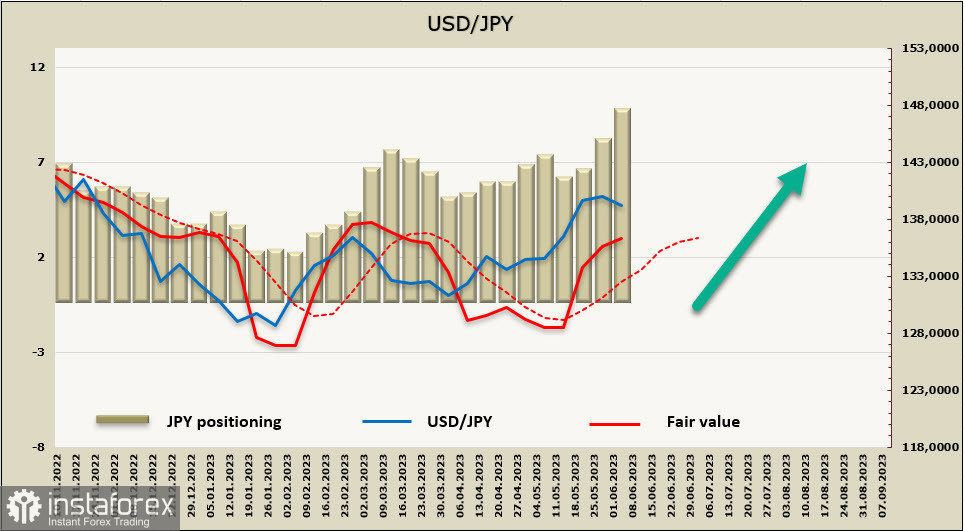

USD/JPY

Tăng lương ở Nhật Bản trong tháng 4 đã thấp hơn dự báo, tăng lên 1% so với tăng 1,3% trong tháng 3 được điều chỉnh, dự báo tăng 1,8%. Thị trường đang chờ đợi một sự tăng trưởng đáng kể hơn, dựa trên kết quả của các cuộc đàm phán hàng năm về lương, nhưng dữ liệu vẫn chưa hoàn chỉnh và có thể tăng lương sẽ được phản ánh trong báo cáo tháng 5. Dù sao đi nữa, không có lý do gì để Ngân hàng Nhật Bản thể hiện tính chủ động và cuộc họp sắp tới vào thứ Sáu tới, có thể sẽ không mang lại bất kỳ bất ngờ nào.

Sự giảm giá của đồng Yên là hợp lý, nhưng khó có thể coi nó là dài hạn. Những ước tính sơ bộ đầu tiên về GDP quý cho thấy rằng Nhật Bản đã thoát khỏi suy thoái kỹ thuật, chỉ số chứng khoán Nikkei 225 đang lập kỷ lục. Hoạt động trong ngành sản xuất, khác với Mỹ, Vương quốc Anh và khu vực đồng tiền chung châu Âu, vẫn duy trì mức độ cao, khối lượng xuất khẩu tăng và nhu cầu về đồng Yên cũng nên tăng, đặc biệt là nếu giá cả nguyên liệu giữ ở mức hiện tại hoặc giảm xuống.

Vị thế ngắn net của JPY tăng lên 1,327 tỷ đô la trong tuần báo cáo, lên -8,602 tỷ đô la, vị thế của đồng Yên đang được định hình mạnh mẽ theo chiều giảm giá. Các nhà đầu tư đã khẳng định rằng kỳ vọng về việc Ngân hàng Nhật Bản điều chỉnh vị thế của mình theo hướng khắc nghiệt hơn sẽ không được thực hiện, giá tính toán cao hơn trung bình dài hạn và hướng lên.

USD/JPY đang tích lũy sức mạnh để kiểm tra lại đường biên trên của kênh, nhưng vì không có tài xế rõ ràng, việc giao dịch trong phạm vi hoặc thậm chí là rút lui về giữa kênh 137.60/90 là có thể. Trong dài hạn, xu hướng là tăng giá, vì vậy sau khi hợp nhất, nỗ lực để cập nhật đỉnh cục bộ 140.91 với mục tiêu đến mức hỗ trợ kỹ thuật 142.50 sẽ trở nên có khả năng hơn.