Tuần này trên thị trường chứng khoán toàn cầu kết thúc với tâm lý tiêu cực, do một phần là do việc công bố biên bản cuộc họp của Ngân hàng Dự trữ Liên bang Mỹ (Fed) về chính sách tiền tệ vào tháng 6, và một phần khác là do dữ liệu về việc làm từ công ty ADP và Bộ Lao động Mỹ đưa ra các giá trị ngược nhau.

Thị trường tiếp tục bị xáo trộn bởi khả năng các ngân hàng trung ương trên thế giới, đặc biệt là Fed, sẽ tiếp tục chuỗi gia tăng lãi suất. Biên bản cuộc họp của Fed đã xác nhận khả năng này. Điều này không phải là tin mới, nhưng thị trường đã phản ánh tốt những tín hiệu tiêu cực này, khi dữ liệu về việc làm từ ADP công bố, chỉ ra sự tăng trưởng mạnh mẽ của việc tạo ra việc làm mới, tuy nhiên chủ yếu là trong ngành dịch vụ. Tình hình tiêu cực này làm tăng khả năng rằng Fed cuối cùng sẽ tăng lãi suất, như đã hứa trước đó hai lần.

Nhưng tình hình lại trở nên không rõ rệt sau khi số liệu chính thức về số việc làm mới trong ngành không nông nghiệp tại Mỹ được công bố vào thứ Sáu. Các số liệu này đã cho thấy mức tăng trưởng nhỏ hơn rõ rệt so với dự kiến, từ 209.000 việc làm mới thay vì 225.000. Tuy nhiên, số liệu này vẫn vượt qua ngưỡng 200.000, cho thấy tổng cộng tốc độ tăng trưởng việc làm vẫn được duy trì tích cực, nhưng với nguy cơ giảm mạnh trong tương lai.

Thị trường ngoại tệ và hàng hoá đã phản ứng khá nhạnh lại với tin tức này, thực tế là xác nhận quan điểm đã được đề cập trước đó, rằng chỉ có sự ổn định hay sự tăng trưởng của lạm phát tại Mỹ mới có thể thuyết phục Ngân hàng dự trữ Liên bang thực sự tiếp tục tăng lãi suất.

Vậy, chúng ta nên mong đợi điều gì trên thị trường trong tuần này?

Sự kiện quan trọng nhất trong tuần này sẽ là công bố dữ liệu về chỉ số lạm phát tại Trung Quốc, Đức và đương nhiên là ở Mỹ. Mặc dù giá trị này quan trọng đối với Trung Quốc và Đức, nhưng trên thực tế, sự tập trung của thị trường sẽ là việc công khai số liệu mới nhất về chỉ số giá tiêu dùng tại Mỹ, dự kiến sẽ được công bố vào thứ tư. Hãy nhớ rằng quyết định về chính sách tiền tệ của Cục Dự trữ Liên bang (FRS) tiếp tục đóng một vai trò vô cùng quan trọng đối với các thị trường tài chính thế giới.

Theo dự báo đồng lòng, giá trị tổng lạm phát tiêu dùng trong kỳ ghi nhận tăng trưởng năm sẽ giảm xuống còn 3,1% so với mức 4,0% của kỳ trước đó. Trong giai đoạn từ tháng này sang tháng khác, chỉ số dự kiến sẽ tăng thêm 0,3% trong tháng 6 so với tăng 0,1% trong tháng 5.

Nếu dữ liệu này, đặc biệt trong tính toán hàng năm, xác nhận xu hướng giảm như mong đợi hoặc giảm thêm nữa, chúng ta có thể sẽ chứng kiến một làn sóng mới của yêu cầu đối với các tài sản rủi ro, bao gồm tài sản hàng hóa và nguyên liệu, đi kèm với việc giảm giá trị đồng đô la do sự giảm thu nhập từ thị trường trái phiếu. Hành vi thị trường như vậy có thể được giải thích bằng việc giảm khả năng cơ hội có những tăng lãi suất mới từ Cục Dự trữ Liên bang.

Chúng tôi vẫn đề nghị rằng nhà điều hành Mỹ sẽ không tiếp tục tăng lãi suất, điều này có thể được xác nhận hoàn toàn bởi dữ liệu về lạm phát tại Mỹ được công bố vào tuần này.

Dự báo trong ngày:

EUR/USD

Cặp tiền đã đạt đến mục tiêu trước của chúng tôi là 1.0970, vượt qua điểm này trên nền tảng tiếp tục giảm lạm phát tại Hoa Kỳ, có thể dẫn đến sự tăng của cặp tiền lên 1.1100.

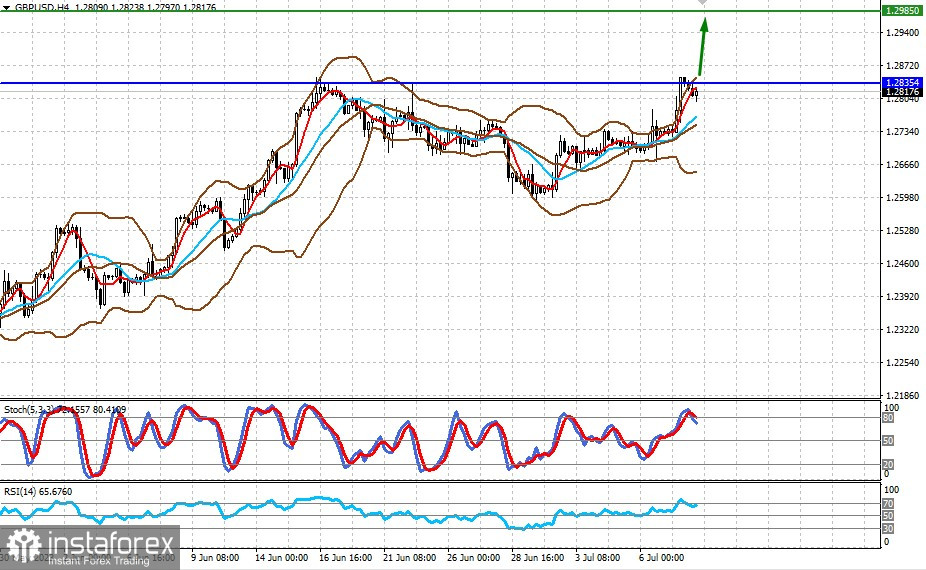

GBP/USD

Cặp tiền đang kiểm tra mức 1.2835, tăng trên mức này có thể dẫn đến sự tăng của cặp tiền lên mức 1.2985. Dữ liệu về việc giảm lạm phát tại Hoa Kỳ và sự mong đợi ổn định về tăng lãi suất từ Ngân hàng Anh do lạm phát cao đã xảy ra ở Anh có thể là động lực cho việc này.