Đầu năm, đã xảy ra sự thất thoát nghiêm trọng về dầu, nhưng nó chỉ bắt đầu phục hồi từ hiện tại. Để đạt được điều này, Ả Rập Xê Út và Nga đã phải cắt giảm sản xuất và xuất khẩu, dẫn đến tổng sản lượng cam kết của OPEC+ về giảm sản xuất khoảng 5 triệu thùng/ngày, tương đương khoảng 5% nguồn cung cấp toàn cầu. Vậy tại sao thị trường lại chần chừ một thời gian dài trước khi rơi vào tay "bò tót"?

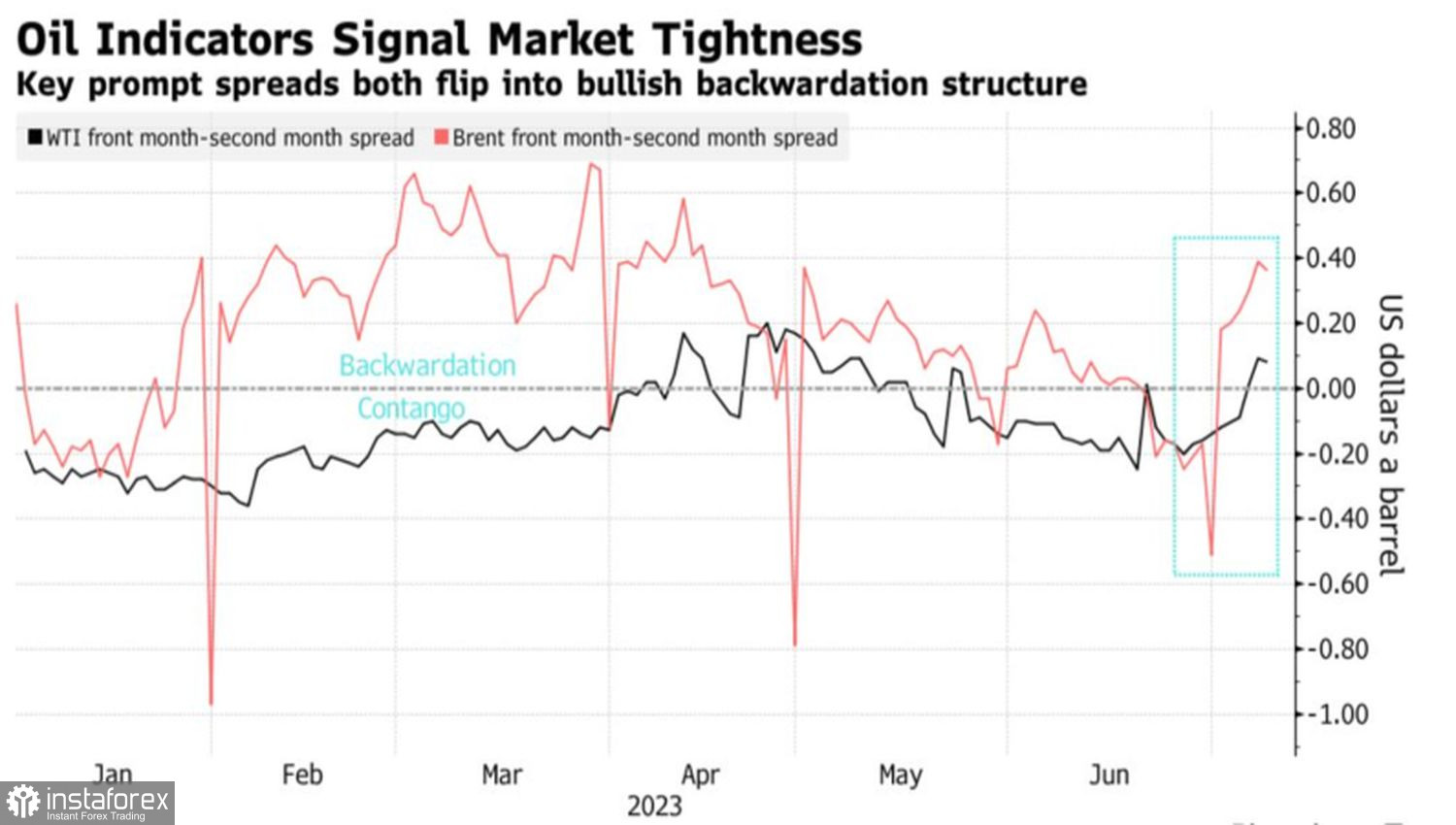

Thực sự, đầu tháng 7, thị trường dầu đã đạt được một tình hình thuận lợi cho người mua hàng, được biết với tên gọi là tình hình cung cầu dược lùi. Các tỷ lệ lợi nhuận ngắn hạn gần đây của Brent và WTI đã tăng lên. Và xu hướng này có thể tiếp tục trong bối cảnh Ả Rập Xê Út tăng giá dầu thô cho các đối tác của mình.

Biến động của tỷ lệ lợi nhuận ngắn hạn của Brent và WTI

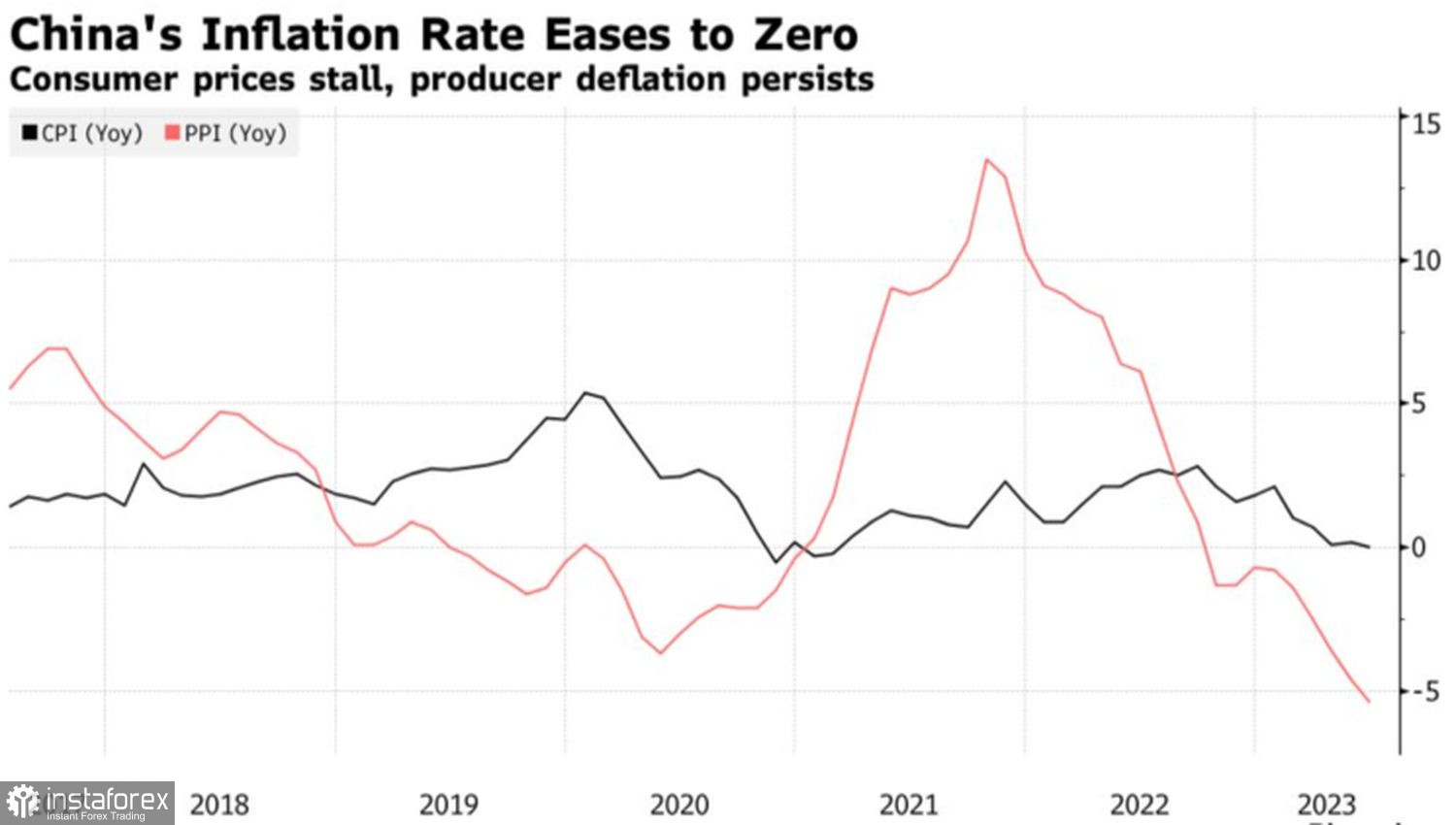

Trên thị trường, mọi thứ luôn biến đổi. Sự suy yếu của Trung Quốc và sự thừa cung đã tạo ra đỉnh cực 13% của loại dầu Bắc Cực trong tháng 1-6 năm nay, trong khi mọi người không kỳ vọng đến điều này. Lo ngại về suy thoái kinh tế Mỹ cũng đã góp phần vào việc hình thành đỉnh này. Trong nửa cuối năm, mọi thứ có thể hoàn toàn thay đổi. Đúng vậy, vẫn có những tin tức không mấy lạc quan từ Trung Quốc. Ví dụ, sự mất sức tăng giá tiêu dùng và giảm giá của sản phẩm sản xuất 5,4% trong tháng 6 là mức thấp nhất kể từ năm 2015, gây lo lắng về nhu cầu trong nước. Tuy nhiên, số liệu như vậy chắc chắn sẽ thúc đẩy Bắc Kinh thực hiện những biện pháp kích thích tiền tệ mới, điều này sẽ là yếu tố tích cực cho giá dầu Brent.

Ừ, việc làm bên ngoài ngành nông nghiệp tại Hoa Kỳ đã ghi nhận mức tăng tệ nhất từ tháng 12 năm 2020, tuy nhiên thị trường lao động vẫn mạnh mẽ như bò. Trong khi đó, chỉ số tiên đoán từ Ngân hàng Dự trữ Liên bang Atlanta cho thấy GDP Mỹ sẽ mở rộng hơn 2% trong quý ba. Có khả năng thời gian rơi vào cuộc suy thoái đã được kéo dài sang một giai đoạn xa hơn. Những cuộc trò chuyện về sự điều chỉnh êm dịu đang khiến giá dầu Brent khó khăn.

Động thái lạc quan của lạm phát tại Trung Quốc

Dư thừa cung cấp không chỉ liên quan đến việc trong bối cảnh các biện pháp trừng phạt nghiêm ngặt của phương Tây, Nga đã thành công chuyển dòng chảy từ phía Tây sang phía Đông. Trên thực tế, sự tăng giá vay mượn tại Mỹ và các quốc gia khác đã tăng đáng kể chi phí lưu trữ dầu. Điều này đã buộc các công ty phải đẩy nhanh tiến độ đẩy hàng lên thị trường hơn là dự đoán. Kết quả là dự trữ dầu mỏ trong các nước OECD giảm đi 6% trong nửa đầu năm.

Và đối với vấn đề này, "bò" trong thị trường Brent đã có câu trả lời riêng của mình. Việc giảm sản lượng của Ả Rập Xê Út thêm 1 triệu thùng/ngày và việc giảm xuất khẩu của Nga thêm 500 nghìn thùng/ngày đã xoá bỏ tác động tiêu cực của chính sách hạn chế tiền tệ đối với giá lưu trữ. Đồng thời, sự gần kết thúc chu kỳ siết chính sách tiền tệ của AHC đã làm yếu giá trị đô la Mỹ và đẩy giá dầu loại Bắc Cực tăng.

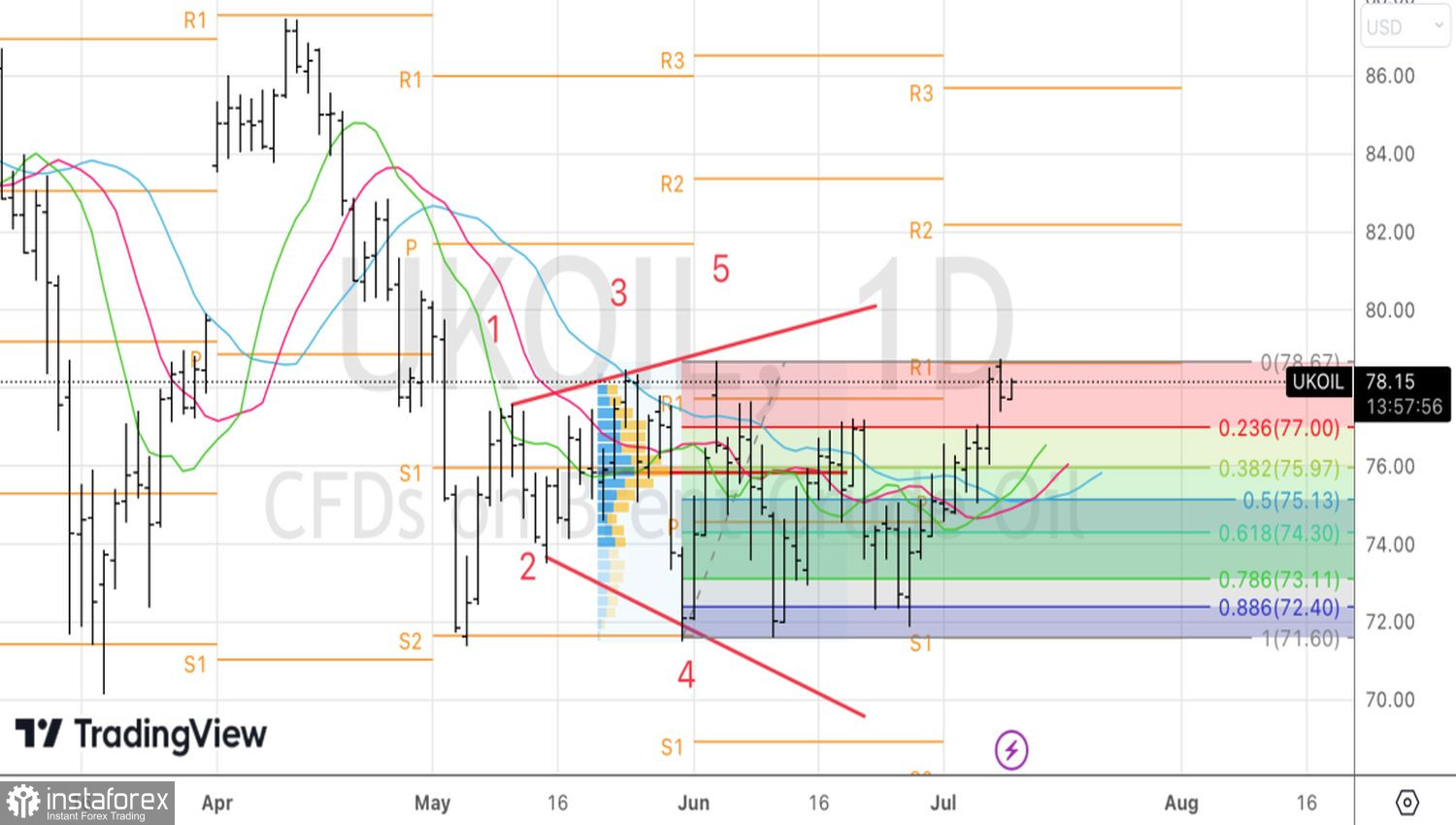

Kỹ thuật trên biểu đồ hàng ngày cho thấy mô hình Nến mở rộng đang tiếp diễn trên Brent. Sự trở lại của dầu đến điểm số 5 chứng tỏ rằng "bò" đã lấy lại quyền kiểm soát thị trường. Chúng ta đề xuất mua loại dầu Bắc Cực với mục tiêu là 82 và 86 đô la mỗi thùng.