Ngân hàng Dự trữ Liên bang New York (Fed) đã công bố báo cáo mới nhất về kỳ vọng tiêu dùng tại Hoa Kỳ, cho thấy lần thứ ba liên tiếp giảm kỳ vọng lạm phát hàng năm xuống còn 3,8% so với 4,1% vào tháng 5. Dự báo lạm phát trong vòng ba năm tới không có thay đổi, vẫn là 3%, trong khi chỉ số lạm phát trong vòng năm năm tăng thêm 0,3 điểm phần trăm lên 3%.

Một số đại diện của Fed đã có những phát biểu vào ngày thứ hai. Meister và Dailey đồng loạt thể hiện sự sẵn lòng tiếp tục tăng lãi suất và sau đó giữ ở mức đó để giảm lạm phát, còn Bostic từ Ngân hàng Dự trữ Liên bang Atlanta đã có một quan điểm ít cứng rắn hơn, nhấn mạnh rằng mặc dù mức độ lạm phát cao, nhưng có thể chờ đợi một chút bởi vì tốc độ tăng trưởng kinh tế đang giảm.

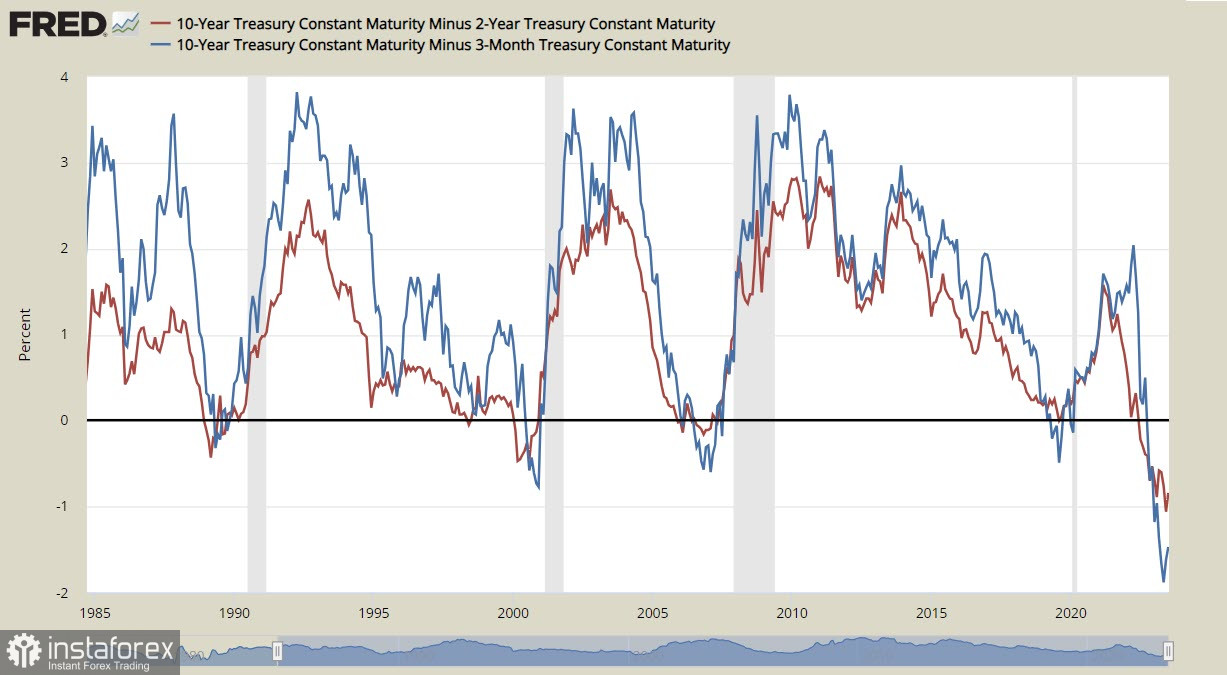

Trong khi đó, sự đảo ngược đường cong sinh lời đang trở nên mạnh mẽ - càng gần thời điểm đáo hạn, tỷ suất sinh lời càng thấp, và đây là dấu hiệu chắc chắn của việc suy thoái đang tới gần. Sự chênh lệch giữa trái phiếu Mỹ 10 năm và các trái phiếu ngắn hạn đã giảm rất nhiều so với những cuộc khủng hoảng trước đó, và theo kinh nghiệm lịch sử, suy thoái sẽ xảy ra sau vài tháng kể từ sự đảo ngược này.

Độ căng thẳng gia tăng sau khi công bố dữ liệu về lạm phát tại Trung Quốc. Trong tháng 6, lạm phát không đổi so với tăng 0.2% trong tháng 5, với mức thấp nhất trong 28 tháng và gây lo ngại về khả năng phát sinh giảm giá hàng hóa. Sự thiếu áp lực giá cả tại Trung Quốc thường liên quan đến sự chậm lại của nền kinh tế, tức là chỉ báo giảm nhu cầu toàn cầu.

Chỉ báo ZEW tiếp tục xác nhận sự chậm lại của nền kinh tế khu vực euro, giảm từ 10 điểm xuống -12.2 điểm trong tháng 7, và báo cáo về thị trường lao động của Vương quốc Anh cho thấy tăng lương trong tháng 5 cao hơn dự đoán, dẫn đến sự tăng cầu về đồng bảng Anh do sự điều chỉnh kỳ vọng về lãi suất ngân hàng Anh tăng lên.

NZD/USD

Hôm nay tối, Ngân hàng dự trữ quốc gia New Zealand (RBNZ) sẽ tổ chức cuộc họp tiếp theo về chính sách tín dụng và tiền tệ, dự kiến lãi suất sẽ không thay đổi và RBNZ sẽ cố gắng tránh các công thức cuối cùng trong tuyên bố cuối cùng để không tạo ra hướng di chuyển trong bất kỳ hướng nào. Đồng thời, dự kiến rằng vào tháng 11, lãi suất cao nhất sẽ tăng lên 5,75%, dự báo này đã được tính vào giá cả.

Sự cân bằng giữa các tin tức kinh tế cho thấy RBNZ sẽ không thay đổi gì. Tăng trưởng GDP trong quý 1 thấp hơn dự kiến của ngân hàng, các nghiên cứu về kinh doanh cho thấy sự giảm tải công suất sản xuất, kỳ vọng về lạm phát cũng giảm.

Dữ liệu mới sẽ được cập nhật sau - tỷ lệ lạm phát trong quý 2 sẽ được thông báo vào tuần tới, báo cáo về thị trường lao động sẽ được công bố sau đó. Những dữ liệu này có thể điều chỉnh quan điểm của Ngân hàng Dự trữ New Zealand (RBNZ) cho cuộc họp tiếp theo - nhu cầu đang giảm chậm, nền kinh tế yếu hơn dự đoán của Ngân hàng vào tháng 5, suy thoái dường như không thể tránh khỏi. Câu hỏi chỉ là liệu sự giảm chậm này có đủ để đưa tỷ lệ lạm phát trở lại mức 2%, một mục tiêu còn rất xa.

Vị trí về NZD vẫn tiếp tục là trung lập, tiềm năng đầu cơ dao động gần mức không, giá tính toán đã vượt qua trung bình dài hạn nhưng không có hướng đi cụ thể.

Một tuần trước, chúng tôi mong đợi một nỗ lực tăng lên mức giới hạn trên của kênh hiệu chỉnh, và cơ hội này vẫn còn tồn tại cho đến ngày hôm nay. Nếu Ngân hàng Dự trữ của New Zealand (RBNZ) thêm vào vị thế của mình các tín hiệu cứng rắn, thì khả năng tăng lên mức 0.6270/90 là có thể, nhưng nếu kết quả cuộc họp tương thích với dự báo, thì không còn nhiều lý do để tăng và trong trường hợp này, khả năng giảm và trôi chậm về giữa kênh 0.6040/60 là khá cao. Nói chung, không có hướng rõ ràng.

AUD/USD

Tổng giám đốc RBA sẽ diễn thuyết vào thứ Tư tại Hội nghị Quốc gia của Hội Kinh tế Australia tại Brisbane. Tiêu đề diễn thuyết là "Tổng quan về Ngân hàng Dự trữ và Chính sách tiền tệ", điều này ngụ ý rằng nội dung diễn thuyết sẽ mang tính tổng quát hơn so với triển vọng ngắn hạn về chính sách tiền tệ, nhưng vẫn có thể có một vài bình luận về các vấn đề tiền tệ hiện tại và phản hồi câu hỏi sẽ cung cấp một cơ hội khác để hiểu liệu RBA có xem xét khả năng tăng lãi suất thêm vào tháng Tám hay không.

Nếu ông Lowe xác nhận dự đoán rằng lãi suất sẽ được tăng thêm hai lần nữa lên 4,60%, thì diễn thuyết sẽ ủng hộ đồng Úc. Tuy nhiên, nếu không đạt được hoặc nếu ông tránh trả lời trực tiếp, thì đồng Úc có thể sẽ tiếp tục sụt giảm.

Tuy nhiên, có lẽ diễn biến sẽ cẩn trọng hơn và phản ứng của thị trường sẽ điềm tĩnh hơn, vì tất cả các tham số kinh tế chính sẽ được công bố sau: số việc làm trong tháng 6 (ngày 20 tháng 7), chỉ số giá tiêu dùng trong quý 2 (ngày 26 tháng 7) và doanh số bán lẻ (ngày 28 tháng 7). Tất cả đều rút ra một kết luận rằng RBA thích chờ đợi các dữ liệu mới trước khi đưa ra dự đoán về các hành động tiếp theo của mình, do đó, có thể dự đoán rằng giao dịch trong khoảng giá sẽ tiếp tục.

Vị thế ngắn net trên AUD đã tăng trong tuần báo cáo lên 0.3 tỷ USD, đạt -2.95 tỷ USD, với sự định vị theo hướng bảo trọng. Giá tính toán đã đi xuống dưới mức trung bình dài hạn, hướng đi là về phía nam.

AUD/USD đã cố gắng đi lên khỏi phạm vi, nhưng cố gắng này không mạnh mẽ và không thành công. Hiện tại, việc di chuyển xuống hỗ trợ 0.6590/6600 trông có vẻ khả thi hơn.