Chỉ số giá tiêu dùng tại Hoa Kỳ đã thấp hơn dự đoán, dẫn đến sự giảm thu nhập và tăng đột biến nhu cầu về tài sản rủi ro.

Lạm phát giảm từ 4% so với cùng kỳ năm trước xuống còn 3% (dự đoán 3,1%), chỉ số cơ bản giảm từ 5,3% xuống 4,8% (dự đoán 5,0%), nguyên nhân chính của việc giảm này là nhóm hàng và dịch vụ biến động cao như giá vé máy bay, phòng khách sạn và ô tô đã qua sử dụng. Hợp đồng tương lai về lãi suất của FED, thú vị là không thay đổi nhiều - khả năng tăng lãi suất vào tháng 7 thậm chí tăng nhẹ lên 92%, còn sự bắt đầu chu kỳ giảm lãi suất đã dịch chuyển từ tháng 5 sang tháng 3 năm 2024.

Có thể là do tình hình ổn định của việc giảm lạm phát đang gặp nhiều thách thức. Chủ tịch Ngân hàng dự trữ Liên bang Richmond, Lacy Barkin, đã phát biểu sau khi công bố và kêu gọi không để ý đến sự giảm lạm phát, vì khi thị trường lao động vẫn còn căng thẳng quá mức, lạm phát có thể trở lại mức cao, và sau đó sẽ phải đưa ra nhiều nỗ lực hơn. Nữ chủ tịch Ngân hàng dự trữ Liên bang Cleveland, Loretta Meister, đã nói về cùng vấn đề - khi tăng lương chỉ đạt từ 4,5% đến 5,0%, trong khi tăng năng suất chỉ dưới 1,5%, thì nói về ổn định giá cả là còn quá sớm.

Tuy nhiên, thị trường đã phản ứng mạnh mẽ. Đồng đô la Mỹ giảm đáng kể, các hợp đồng tương lai tháng 9 về dầu Brent đã vượt qua ngưỡng 80 đô la mỗi thùng, nhận được sự tăng cầu cho các đồng tiền hàng hóa. Đồng đô la New Zealand đã tăng đột biến mặc dù Ngân hàng dự trữ New Zealand (RBNZ) duy trì lãi suất ở mức 5,5% hôm qua và cho thấy mong đợi về việc giảm lạm phát từ mức cao nhất.

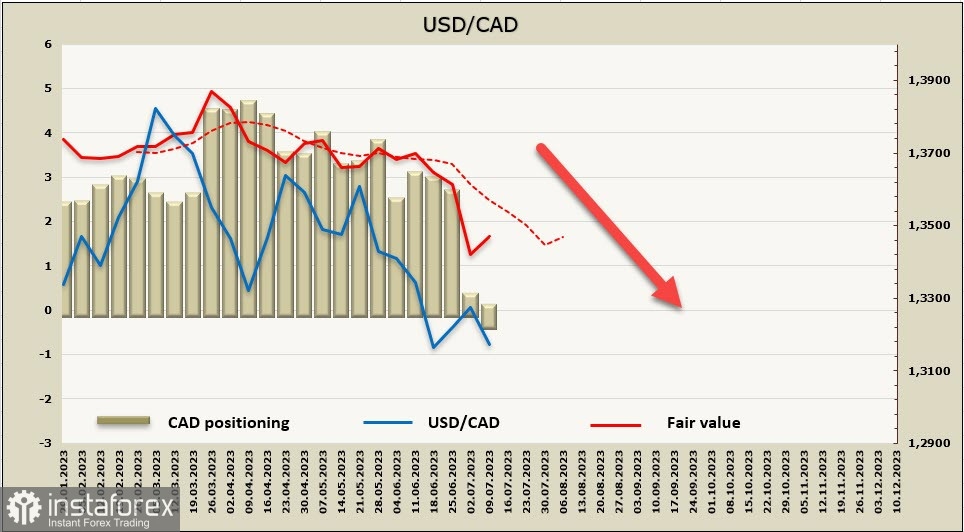

USD/CAD

Ngân hàng Canada, như đã dự đoán, đã tăng lãi suất kỳ hạn trong cuộc họp vào thứ Tư lên 0.25% đạt mức 5.00%. Dự đoán về việc bắt đầu chu kỳ giảm lãi suất đã được đẩy vào tương lai mù mịt, và theo ý kiến của các nhà phân tích Scotiabank, có thể mong đợi một lần tăng lãi suất nữa vào tháng 9 hoặc tháng 10.

Lý do chính cho những đánh giá này là khả năng cao rằng lạm phát tại Canada đang chậm lại một cách đáng kể so với Hoa Kỳ và tốc độ tăng trưởng kinh tế ổn định hơn. Trong những dự báo mới nhất từ Ngân hàng Canada, GDP sẽ tăng 1.8% trong năm nay, 1.5% trong năm sau và 2.5% vào năm 2025, tất cả xảy ra trong bối cảnh kỳ vọng về suy thoái tại Hoa Kỳ.

Cũng cần lưu ý rằng thị trường lao động tại Canada, kể từ khi các hạn chế do đại dịch COVID-19 được áp dụng, đã trở nên ổn định hơn, quá trình phục hồi nhanh chóng và đạt đến mức cao hơn so với Hoa Kỳ.

Nói chung, tuần này, có khả năng cuối cùng, đồng đô la Canada sẽ kết thúc với kết quả tích cực, và những yếu tố có thể làm đảo ngược xu hướng giảm giá của đồng đô la Canada đã ít đi.

Vị trí rõ ràng ngắn hạn về CAD cuối cùng đã được thanh lý, biến đổi tuần là +0,51 tỷ đô la, tạo ra một vị trí dài hạn trị giá 270 triệu. Hiện tại, vị trí là trung lập, nhưng có xu hướng đi vào sự gia tăng nhu cầu tiếp theo đối với đồng tiền Canada. Giá tính toán rõ ràng thấp hơn so với mức trung bình dài hạn.

USD/CAD tiếp tục giảm giá, mặc dù chưa đạt được mục tiêu 1.3040/60 đã được đề cập tuần trước. Chúng tôi dự đoán rằng sẽ tiếp tục giảm, mục tiêu tiếp theo sau khi vượt qua ngưỡng dưới của kênh sẽ là mức 1.30.

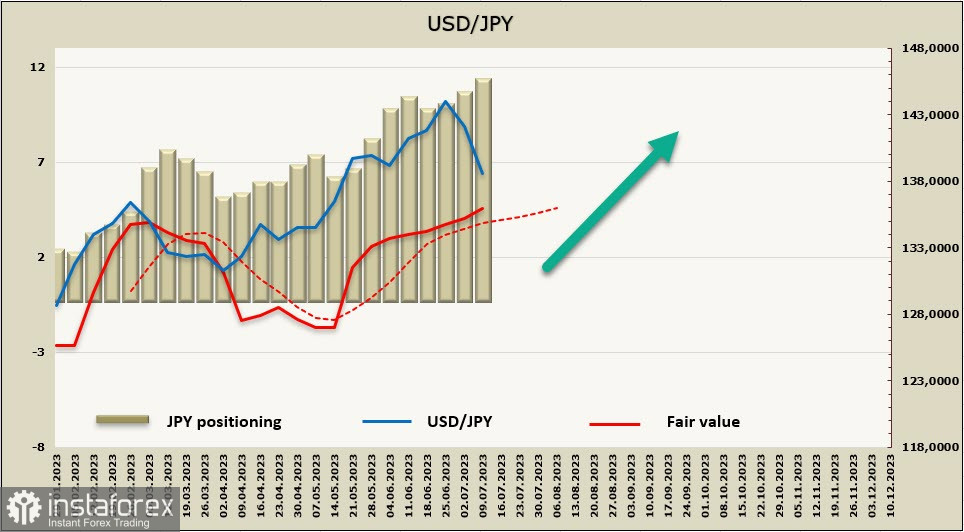

USD/JPY

Ngân hàng Nhật Bản đã công bố báo cáo kinh tế khu vực mới nhất của mình vào ngày 10 tháng 7. Một trong những chủ đề chính là nhận xét của ban điều hành các chi nhánh của BоJ về tốc độ tăng trưởng mức lương trung bình, điều này là một yếu tố quan trọng để hiểu vị trí của ngân hàng Nhật Bản đối với các biện pháp ứng phó với lạm phát cao.

Trong phần lớn các báo cáo, đã thể hiện rằng mức lương trung bình tại khắp nơi đang tăng ước tính 5% cộng/hoặc trừ, trong một số trường hợp, nó tăng lên tới 7%, vì lạm phát cao làm giảm thu nhập thực tế của hộ gia đình. Thực tế là, trong tháng 5, mức lương trung bình tại Nhật Bản đã tăng 2,5% so với cùng kỳ năm trước, trong khi tháng 4 chỉ tăng 0,8%.

Đồng thời, nhận xét rõ ràng cho thấy việc thay đổi chính sách kiểm soát đường cong lợi suất có nghĩa là đặt sự ổn định vào nguy cơ không đáng có. Không ai muốn chịu trách nhiệm và câu hỏi về việc liệu có có những bước tiến cụ thể hay không trong cuộc họp tháng 7 vẫn còn đang đóng cửa. Từ quan điểm của đồng yên, sự không chắc chắn này không cho phép dự đoán sự tăng cường của nó.

Vị thế ngắn hạn ròng đối với đồng yên đã tăng 0,7 tỷ trong tuần báo cáo, lên -10,5 tỷ, vị thế đã được xác định rõ và đảo bảo. Giá ước tính cao hơn giá trung bình dài hạn và hướng lên.

Đồng yên đã điều chỉnh mạnh mẽ, nguyên nhân chính là sự yếu kém của đô la Mỹ và sự tăng trưởng của thị trường chứng khoán Nhật Bản, nơi tiếp tục thu về vốn ngoại một cách lớn.

Hỗ trợ đang đến từ đỉnh địa phương 137.80 từ ngày 8 tháng 3, miễn là giá còn cao hơn, sự giảm giá kỹ thuật là chỉ một sự điều chỉnh, và sau khi hình thành cơ sở, rất có thể sẽ có một đợt tăng giá tiếp theo. Tuy nhiên, nếu nhẹ nhàng giảm sâu hơn 137.80, trong trường hợp này, có thể coi đợt tăng giá bò đã kết thúc. Việc tăng giá cơ sở có nghĩa là khả năng phục hồi tăng trưởng vẫn cao hơn.