Tổng kết sơ bộ kết quả của tuần đã kết thúc, chúng ta thấy rằng tuần này đã thành công đối với đô la. Chỉ số DXY của nó vào thời điểm công bố bài viết này đạt gần mốc 100.75, phục hồi sau sự giảm mạnh vào tuần trước do việc công bố chỉ số CPI của Hoa Kỳ, cho thấy sự chậm lại của lạm phát trong tháng 6 (chúng ta đã thảo luận về điều này trong các bài viết trước đó, bao gồm trong bài viết "Đô la: cuối cùng của tuần sôi động. Điều gì tiếp theo?").

Sau khi công bố dữ liệu mâu thuẫn về thị trường lao động Mỹ vào đầu tháng, dữ liệu về lạm phát đã trở thành một lý do nữa để bán đô la hàng loạt.

Tuy nhiên, như chúng ta thấy, sự giảm của nó đã dừng lại và vào đầu tuần này, hướng chuyển động của đô la đã đảo chiều.

Trong tuần tới (25 - 26 tháng 7), cuộc họp tiếp theo của Cục Dự trữ Liên bang Mỹ (Fed) sẽ diễn ra và các nhà đầu tư, mặc dù đã công bố các số liệu kinh tế Mỹ trong tháng này, đang mong chờ việc tăng lãi suất của Fed trong cuộc họp này.

Hồi đầu tháng này, khi phát biểu tại Quốc hội và sau đó tại Diễn đàn Ngân hàng Trung ương Châu Âu, Chủ tịch Fed Powell đã xác nhận ý định tiếp tục chiến đấu với lạm phát vẫn đang cao, bằng cách nói rằng "sẽ hợp lý nếu tăng lãi suất một lần nữa trong năm nay và có thể là hai lần nữa".

Tuy nhiên, từ các biên bản cuộc họp tháng 6 được công bố vào tuần trước, điều quan trọng là lãnh đạo Fed đã đề cập đến việc tiếp tục siết chính sách tiền tệ, mặc dù điều này phụ thuộc vào dữ liệu kinh tế.

Lạm phát tại Mỹ đang giảm chậm lại, điều này là một sự thực. Nhưng như chúng tôi đã đề cập trong bài đánh giá của chúng tôi hôm qua, lạm phát đang giảm chậm không chỉ tại Mỹ mà còn ở tất cả các nước phát triển kinh tế trên thế giới, các ngân hàng trung ương của những quốc gia này, giống như FED, vẫn đang thực hiện một chính sách tiền tệ khắt khe.

Tuy nhiên, nếu cả FED và các ngân hàng trung ương lớn nhất trên thế giới cùng nhau, hoặc ít nhất là đồng bộ, chuyển sang quá trình ngược lại, từ từ giảm tốc độ thắt chặt, thì trong tình hình này đồng đô la Mỹ có thể nhận được lợi thế trở lại, xét đến sự ổn định và sức mạnh tương đối cao của nền kinh tế Mỹ.

Tuy nhiên, không nên quên tình hình địa chính trị căng thẳng trên thế giới. Và, xét đến tình trạng tài sản trú ẩn, đô la có thể nhận được sự hỗ trợ trong trường hợp căng thẳng địa chính trị gia tăng hoặc bắt đầu một làn sóng mới của "sự chạy trốn khỏi rủi ro" và bán ròng trên các thị trường chứng khoán toàn cầu, đặc biệt là Mỹ.

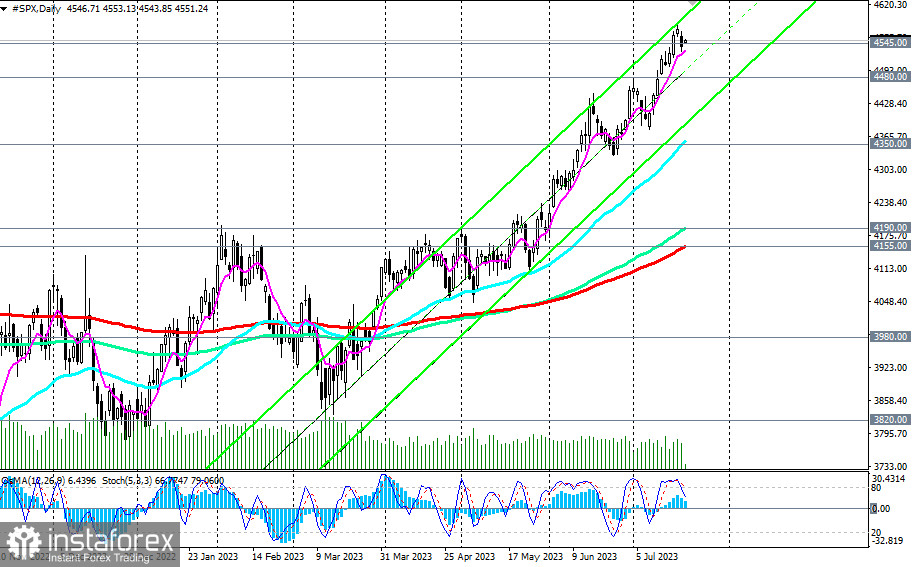

Và như chúng ta có thể thấy từ biểu đồ di chuyển của các chỉ số chứng khoán chính Mỹ, mặc dù có nhiều rủi ro, bao gồm cả các vấn đề địa chính trị, nhưng chúng vẫn duy trì xu hướng tích cực.

Trong tuần tới, sau cuộc họp của Ngân hàng Trung ương Mỹ, sẽ có ước tính sơ bộ về GDP của Mỹ trong quý 2.

Hiện tại, không có dữ liệu về các giá trị chỉ số này trong lịch kinh tế.

Nếu chúng ta xem xét báo cáo trước đó, GDP của Mỹ đã tăng 2,0% trong quý 1, vượt qua ước tính tăng trưởng ban đầu là 1,3%. Dữ liệu về GDP xác nhận giảm rủi ro về suy thoái của nền kinh tế quốc gia.

Trong cùng thời gian đó, các báo cáo của Conference Board dựa trên cuộc khảo sát khoảng 3000 hộ gia đình Mỹ tiếp tục cho thấy mức độ tin tưởng cao của người tiêu dùng Mỹ (109,7 trong tháng 6 so với các giá trị trước đó là 102,3, 101,3, 104,2).

Một chỉ số tiếp tục chứng tỏ điều này là chỉ số niềm tin của người tiêu dùng tại Mỹ từ Đại học Michigan. Đánh giá sơ bộ của nó đã chứng tỏ sự tăng đột biến của chỉ số, lên đến 72,6 trong tháng 7 (so với các chỉ số trước đó là 64,4, 59,2, 63,5, 62,0).

Các chỉ số này là một chỉ báo hàng đầu về chi tiêu của người tiêu dùng, là nguồn gốc chủ yếu của hoạt động kinh tế tổng hợp, và mức độ tin tưởng cao của người tiêu dùng cho thấy sự tăng trưởng của nền kinh tế (các chỉ số này cũng sẽ được công bố vào tuần sau, vào ngày thứ ba và thứ sáu (lúc 14:00 GMT), tương ứng).

Đồng thời, mức độ bảo vệ cao của nền kinh tế Mỹ khỏi rủi ro suy thoái (sự tạo việc làm tích cực, lợi nhuận cao của các công ty, giảm tỷ lệ tiết kiệm của hộ gia đình tại Mỹ, các chương trình chính phủ hỗ trợ đầu tư và chuyển đổi năng lượng), theo quan điểm của các nhà kinh tế, tạo điều kiện để duy trì sự quan tâm của các nhà đầu tư nước ngoài đối với tài sản Mỹ.

Nếu các nhà lãnh đạo của Ngân hàng Dự trữ Liên bang (FRS) gây bất ngờ cho thị trường và không tăng lãi suất trong cuộc họp tháng 7 hoặc thông báo về một cuộc dừng lại trong chu kỳ tăng lãi suất cho đến cuối năm, chúng ta có thể mong chờ tăng tốc độ tăng trưởng của các chỉ số chứng khoán Mỹ, đặc biệt là những chỉ số quan trọng như NASDAQ100, DJIA và S&P500 (xem thông tin chi tiết và phân tích kỹ thuật trong "S&P 500: scenarios of dynamics on 21.07.2023").

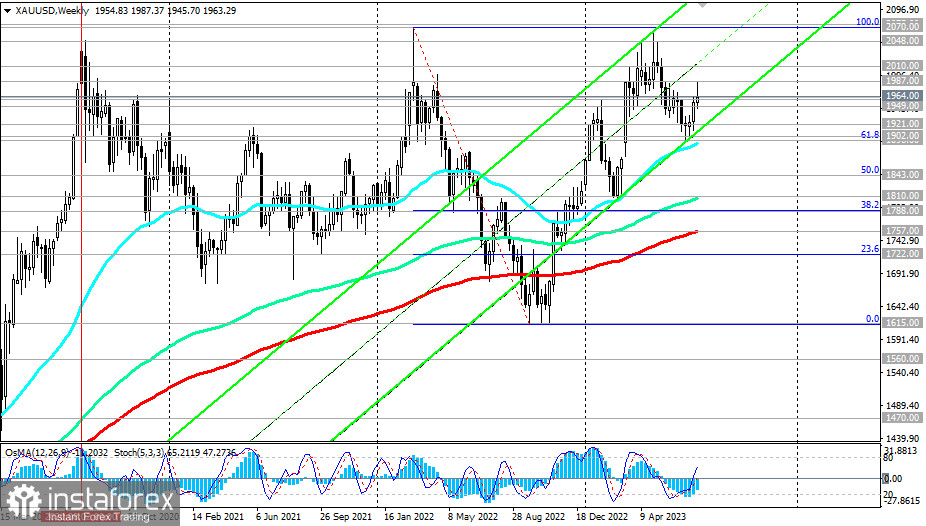

Điều này cũng hoàn toàn có thể áp dụng cho thị trường kim loại quý và đặc biệt là sự biến động của vàng.

Các chỉ số của nó rất nhạy cảm đối với các thay đổi trong chính sách tiền tệ của những ngân hàng trung ương lớn nhất trên thế giới. Chính sách tiền tệ mềm hơn của các ngân hàng trung ương thế giới, đặc biệt là Cục Dự trữ Liên bang, đã làm tăng giá kim loại quý: trên nền tảng việc giảm lãi suất, hiệu suất trái phiếu Chính phủ Mỹ giảm đi, tương ứng, lãi suất thực cũng giảm. Đồng thời, Cục Dự trữ Liên bang không chỉ có thể từ bỏ chính sách cứng hơn, mà còn đã tổ chức bơm gần 500 tỷ đô la vào hệ thống tài chính để bù đắp những khoản lỗ chưa thực hiện của ngân hàng trong giai đoạn khủng hoảng ngân hàng vào tháng Ba năm nay, điều này có thể coi là một dạng nới lỏng định lượng.

Vào ngày đó, như chúng ta nhớ, vào ngày 20 tháng 3 năm 2023, giá vàng đã đạt đỉnh trong năm (tại thời điểm đó), tăng giá lên trên 2010,00 đô la mỗi ounce và vào cuối tháng 4, giá lại tiến sát đến mức cao kỷ lục và gần 2070,00 đô la, đạt được vào tháng 3 năm 2022.

Các nhà kinh tế cho rằng sự không chắc chắn địa chính trị tiếp tục duy trì, mức độ lạm phát khá cao và khả năng gặp khó khăn về tăng trưởng kinh tế sẽ duy trì nhu cầu về tài sản an toàn, bao gồm vàng. Việc vượt qua mốc tâm lý 2000.00 đô la mỗi ounce có thể kích thích một làn sóng mua vào vàng do hoảng loạn.

Một kịch bản khác, mặc dù hiện tại có khả năng thấp hơn, liên quan đến việc vượt qua mức hỗ trợ xung quanh mức 1900.00 và giảm xuống khoảng giá trị trước đó gần 1800.00 đô la mỗi ounce.

Với lịch kinh tế hôm nay, do không có sự kiện quan trọng, theo quan điểm của chúng tôi, chúng ta có thể chờ đợi sự duy trì của sự điều chỉnh tăng của đô la cho đến cuối phiên giao dịch và ổn định của tỷ giá cặp XAU/USD gần mức hỗ trợ ngắn hạn quan trọng 1960.00 (xem chi tiết kỹ thuật và phân tích "XAU/USD: Các kịch bản động thái vào ngày 21.07.2023").

*) Sao chép tín hiệu tại Instaforex -

https://www.ifxtrade.center/vi/forexcopy_system?x=PKEZZ

**) Hệ thống PAMM tại Instaforex -

https://www.ifxtrade.center/vi/pamm_system?x=PKEZZ

***) Mở tài khoản giao dịch tại Instaforex -

https://www.ifxtrade.center/vi/nhanh_khởi_tạo_tài_khoản_trực_tiếp?x=PKEZZ

hoặc https://www.ifxinvestment.com/vi/open_live_account?x=PKEZZ