Vào ngày Thứ Năm, ngày 27 tháng 7, Ngân hàng Trung ương châu Âu sẽ tiến hành cuộc họp bình thường tiếp theo của mình, kết quả sẽ là tăng lãi suất 25 điểm. Không có nghi ngờ nào về việc thực hiện kịch bản này - Christine Lagarde đã công bố việc thắt chặt thêm các tham số chính sách tiền tệ trong tháng trước. Do đó, sự chú ý chính của thị trường sẽ được tập trung vào lời nhắn từ ngân hàng điều hành châu Âu. Tâm điểm chú ý sẽ là từ ngữ trong tuyên bố đi kèm và các tín hiệu phiên âm từ Chủ tịch ECB. Việc tăng lãi suất có thể sẽ bị thị trường bỏ qua.

Trong vài tuần qua, các đại diện của Ngân hàng Trung ương châu Âu (ECB) đã đưa ra một cuộc tranh luận mâu thuẫn. Ví dụ, Christine Lagarde đã thay đổi nhấn mạnh trong các diễn thuyết của mình, xen kẽ giữa các ý kiến cứng rắn và ý kiến mềm mỏng. Mặc dù bà không bao giờ đặt dấu hỏi về việc tăng lãi suất vào tháng 7, quan điểm của bà về triển vọng tiếp tục siết chính sách tiền tệ đã khác nhau. Đặc biệt, trong một diễn thuyết gần đây, Lagarde tuyên bố rằng việc tăng lãi suất tiếp theo vẫn còn đang bỏ ngỏ. Tuy nhiên, trong diễn thuyết cuối cùng của mình, bà đã cứng rắn hơn một chút: theo lời bà, Ngân hàng Trung ương châu Âu "còn nhiều công việc phải làm" để kiềm chế lạm phát, mà đang ở mức quá cao.

Các thành viên còn lại của ECB chia thành hai phe: "yến ưng" và "phép". Ví dụ, Chủ tịch Ngân hàng Trung ương Slovenia, Boštjan Vasle, tuyên bố rằng lạm phát cơ bản "vẫn cao và ổn định", vì vậy các cơ quan tiền tệ "phải tiếp tục chính sách tiến hơn". Chủ tịch Ngân hàng Trung ương Pháp, François Villeroy de Galhau, cũng than phiền về mức lạm phát cao, ủng hộ việc tiếp tục tiến xa hơn về chính sách tiền tệ. Đồng nghiệp của ông từ Đức - Chủ tịch Ngân hàng Trung ương Đức, Joachim Nagel, tuyên bố rằng lãi suất "phải tiếp tục tăng trưởng", đồng thời bổ sung rằng vẫn "quá sớm để nói đến mức độ đó".

Trên phe yến ưng - cả giao thức của cuộc họp ECB tháng 6. Từ văn bản của tài liệu, có thể thấy rằng việc tăng lãi suất tháng 7 (lần thứ chín kể từ mùa hè năm ngoái) có thể không phải là cuối cùng. Trong giao thức được chỉ ra rằng, Hội đồng điều hành có thể xem xét khả năng tăng lãi suất "sau tháng 7" nếu cần thiết.

Thực ra, câu hỏi chủ yếu của cuộc họp tháng 7 nằm ở việc liệu có cần tiếp tục siết chính sách tiền tệ hay không?

Trên thị trường không có một ý kiến chung về vấn đề này. Một mặt, có lý do để tăng lãi suất tiếp tục bởi lạm phát cơ bản, vẫn duy trì ở mức cao (khác với lạm phát tổng hợp đang giảm tốc mạnh). Ở đây, cần nhắc lại rằng chỉ cách đây một tuần, chỉ số giá tiêu dùng cốt lõi đã được điều chỉnh tăng trong tháng 6. Theo ước tính ban đầu, chỉ số CPI cốt lõi đã tăng 5.4% trong tháng trước. Trong khi theo tính toán cuối cùng, chỉ số này đã được điều chỉnh đạt mức 5.5%. Lưu ý rằng, chính lạm phát cơ bản này khiến các đại diện của ngân hàng trung ương châu Âu đặc biệt lo lắng, vì vậy kết quả như vậy rõ ràng thuận lợi cho euro.

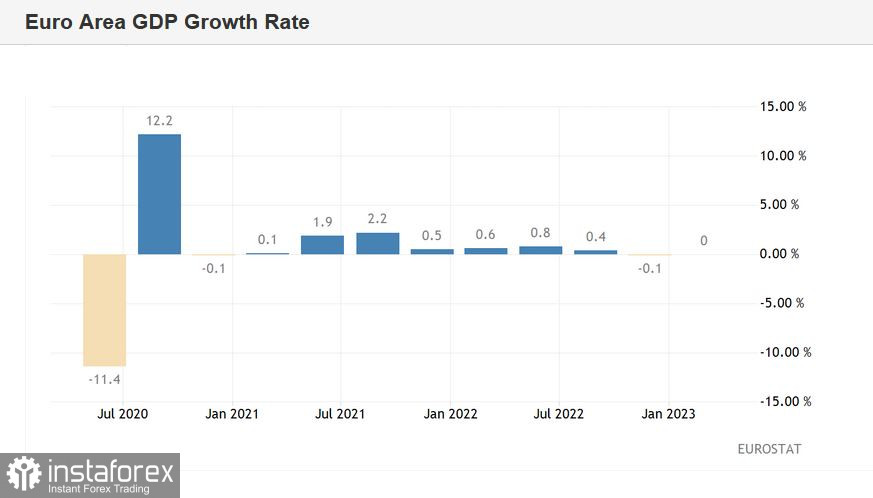

Trên một bên cân – tăng trưởng kinh tế yếu ớt trong khu vực châu Âu. Nhắc lại, theo dữ liệu cập nhật, GDP khu euro không thay đổi trong quý 1 so với ba tháng trước đó. Và mặc dù không có sự xác nhận về suy thoái kỹ thuật (vào tháng 6 được thông báo rằng nền kinh tế khu vực đã giảm 0,1% trong quý 1 năm 2023, giống như quý 4 năm 2022), những kết quả yếu đó không đóng góp vào tâm trạng quyết liệt.

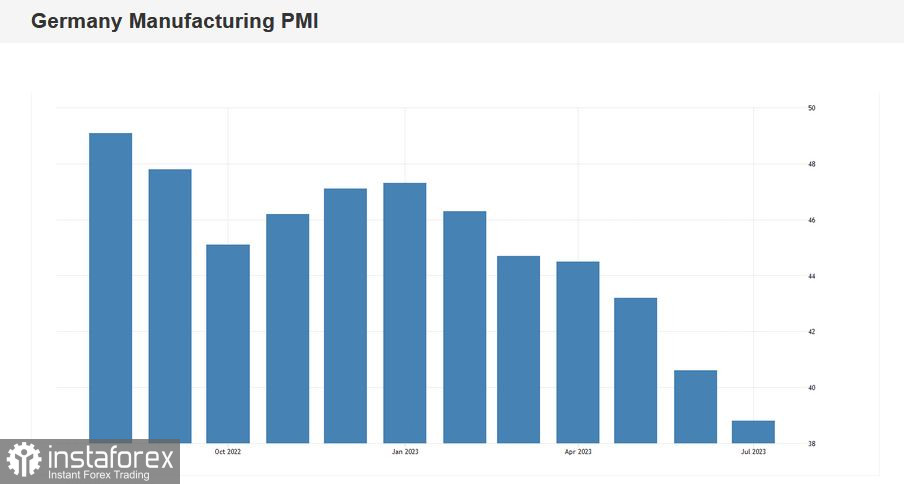

Cả hai chỉ số PMI và IFO được công bố tuần này đều gây thất vọng. Cụ thể, chỉ số hoạt động kinh doanh trong ngành sản xuất của Đức đã lao dốc xuống mức 38,8 điểm - đây là kết quả yếu nhất từ tháng 5 năm 2020, khi đại dịch COVID-19 đang hoành hành trên toàn thế giới. Chỉ số này duy trì trong khoảng dưới mức 50 điểm quan trọng trong 13 tháng liên tiếp và liên tục giảm trong ba tháng gần đây. Đồng thời, chỉ số tổng quan về môi trường kinh doanh IFO của Đức trong tháng này đã giảm xuống mức 87,3 điểm (kết quả yếu nhất từ tháng 10 năm 2022), trong khi dự báo là 88,0 điểm (trong tháng 6 chỉ số đã đạt 88,6 điểm). Chỉ số này đã liên tục giảm trong ba tháng liên tiếp.

Các kết quả yếu như vậy có thể ảnh hưởng đến diễn đạt của Ngân hàng Trung ương châu Âu (ECB), đặc biệt khi không phải tất cả các đại diện của cơ quan quản lý châu Âu đã thể hiện tinh thần góp công hơn gần đây. Ví dụ, Chủ tịch Ngân hàng Trung ương Hy Lạp, Yannis Stournaras, gần đây đã tuyên bố rằng lạm phát thực tế đang giảm, trong khi sự tiến triển nghiêm ngặc tiếp theo (sau việc tăng lãi suất vào tháng 7) "có thể gây hại cho nền kinh tế". Đồng nghiệp của ông - Chủ tịch Ngân hàng Trung ương Ý, Ignazio Visco, cũng đưa ra quan điểm tương tự và cho rằng lạm phát có thể giảm "nhanh hơn dự đoán", vì vậy "không cần đưa tình hình đến tình trạng suy thoái" (tiếp tục tăng lãi suất).

Điều thú vị là có một số "báo hiệu chim bồ câu" được đưa ra bởi một số "kẻ săn chim" ngày hôm qua. Điển hình là Klaas Knot, người đã khiến thị trường kinh ngạc bằng diễn đạt của mình. Theo ông, việc tăng lãi suất sau tháng 7 "không phải là quyết định cuối cùng, mà là vấn đề đang được thảo luận".

Nhìn chung, như chúng ta có thể thấy, trong số các thành viên của ECB không có ý kiến đồng nhất về triển vọng tiến cùng với chính sách tiền tệ. Tuy nhiên, không ai nghi ngờ rằng ngân hàng trung ương sẽ tăng lãi suất lên 25 điểm cơ bản vào ngày mai. Đối với sau đó, cuộc tranh luận vẫn đang tiếp tục.

Theo quan điểm cá nhân của tôi, ECB sẽ để cửa mở cho việc tăng lãi suất tiếp theo, nhưng sẽ tập trung vào việc cho rằng chu kỳ tiến của chính sách tiền tệ đã gần kết thúc và việc tăng lãi suất tiếp theo (có thể) sẽ mang tính "đặc biệt" - chỉ trong trường hợp lạm phát cơ bản duy trì hoặc tăng tốc. Một cách diễn giải như vậy có thể tác động tiêu cực đến đồng Euro, bởi vì trước đây Kristalina Georgieva đã rõ ràng nhấn mạnh việc duy trì chính sách cứng rồi và sau cuộc họp vào tháng 7.