Lịch sử lặp lại, tuy nhiên việc cố hữu dung mạo sử dụng các mẫu cũ thường dẫn đến mất tiền. Khi vào cuối năm 2022, Ngân hàng Nhật Bản dưới sự chỉ đạo của Haruhiko Kuroda mở rộng khoảng thu nhập mục tiêu của trái phiếu 10 năm từ +/-0,25% đến +/-0,5%, nó đã đặt "bò" của USD/JPY trong tình trạng knock out. Trên thị trường Forex đã nói về tính không thể tránh khỏi của quá trình chuẩn hóa chính sách tiền tệ, tuy nhiên phải đợi thêm khoảng 7 tháng mới có bước tiến mới.

Có vẻ như việc mở rộng biên độ kênh giao dịch nên dẫn đến việc tăng lại giá trị của yên. Tuy nhiên sau một sự giảm không đáng kể, tỷ giá USD/JPY đã đảo chiều và hướng về phía bắc. Mẫu cũ không hoạt động. Rồi nguyên nhân nằm ở sự thiếu cẩn trọng của Katsuo Wada cũng như sự tăng trưởng tiền lãi của các trái phiếu Mỹ so với các biến thể Nhật Bản của chúng.

The new head of the BoJ stated following the results of the July meeting that one of the reasons for expanding the targeted yield range was the volatility of currency exchange rates. This was perceived by investors as concern about the weakening of the yen. The problem is that markets have a tendency to periodically go against the central bank. They test its strength in the hope of actions that will ultimately allow investors to take the right position. Forex is no exception. If the Bank of Japan is worried about the USD/JPY rally, why not test its nerves?

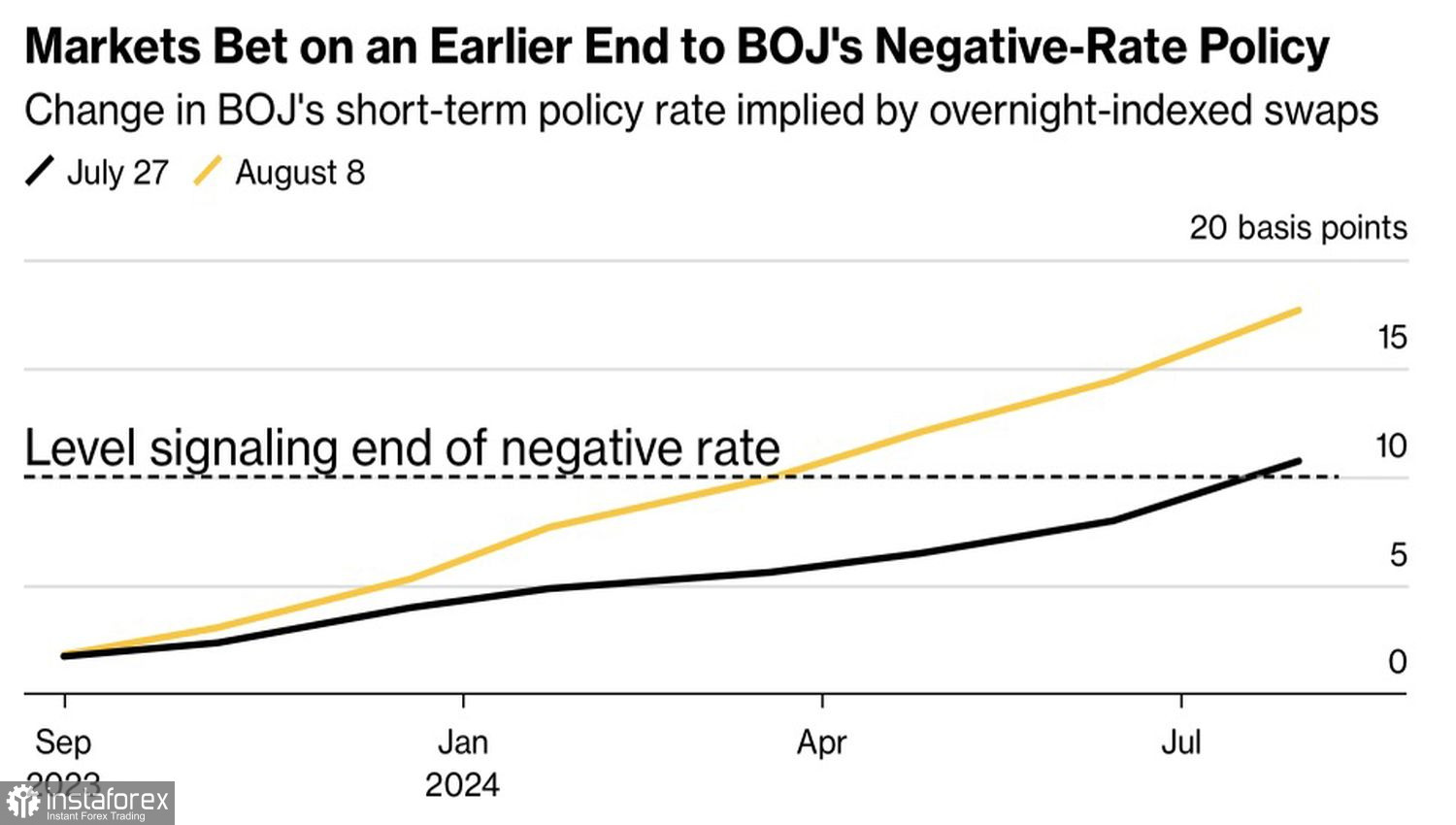

Market expectations for the Bank of Japan's interest rate dynamics

Cũng tương tự như nhận định của Katsuo Ueda, rằng chuyển đổi sang kiểm soát linh hoạt trên lợi suất không phải là bước khởi đầu trong việc bình thường hóa chính sách tiền tệ. Bài diễn thuyết này dẫn đến kết quả hoàn toàn ngược lại so với dự đoán: các tài sản phái sinh đã kéo dài thời gian dự kiến tăng lãi suất trái phiếu tại thị trường giao thức qua đêm từ tháng 7 lên tháng 3 năm 2024. Và vào cuối năm, họ mong đợi sẽ thấy mức chi phí vay ở mức 0,1%.

Thị trường đang thử thách sự kiên nhẫn của ngân hàng trung ương và điều này không tốt cho "gấu" USD/JPY. Ngoài ra, BoJ đã cho thấy họ sẽ không để tỷ suất trái phiếu 10 năm tăng nhanh đến mức trên giới hạn khoảng +/-1%. Họ đã hai lần đưa ra đề xuất mua nợ để làm chậm tốc độ tăng lãi suất. Các phiên bản tương tự của Mỹ tăng nhanh hơn. Trong khi đó, việc mở rộng hiệu suất lợi nhuận giữa các trái phiếu Mỹ và Nhật Bản tạo điều kiện thuận lợi cho USD tiếp tục tiến lên bắc so với JPY.

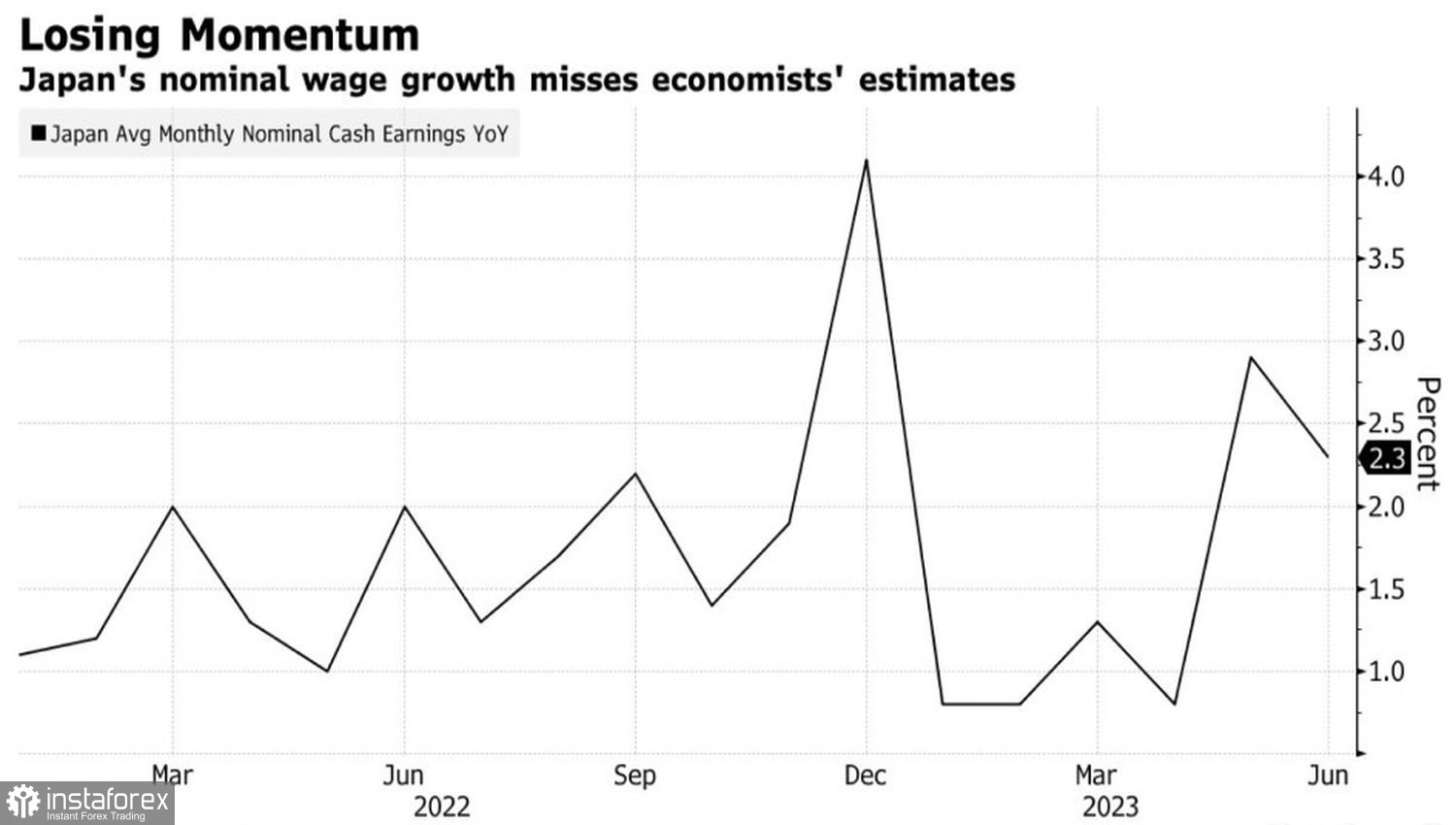

Tình hình tiền lương tại Nhật Bản

Nếu kết hợp thêm việc lương tăng chậm đột ngột tại Đất Nước Mặt Trời Mọc, không còn nghi ngờ về xu hướng tăng của USD/JPY. Theo quan điểm của BoJ, để lạm phát neo chân gần mốc 2%, cần có sự tăng trưởng lương lao động đạt 3% trở lên.

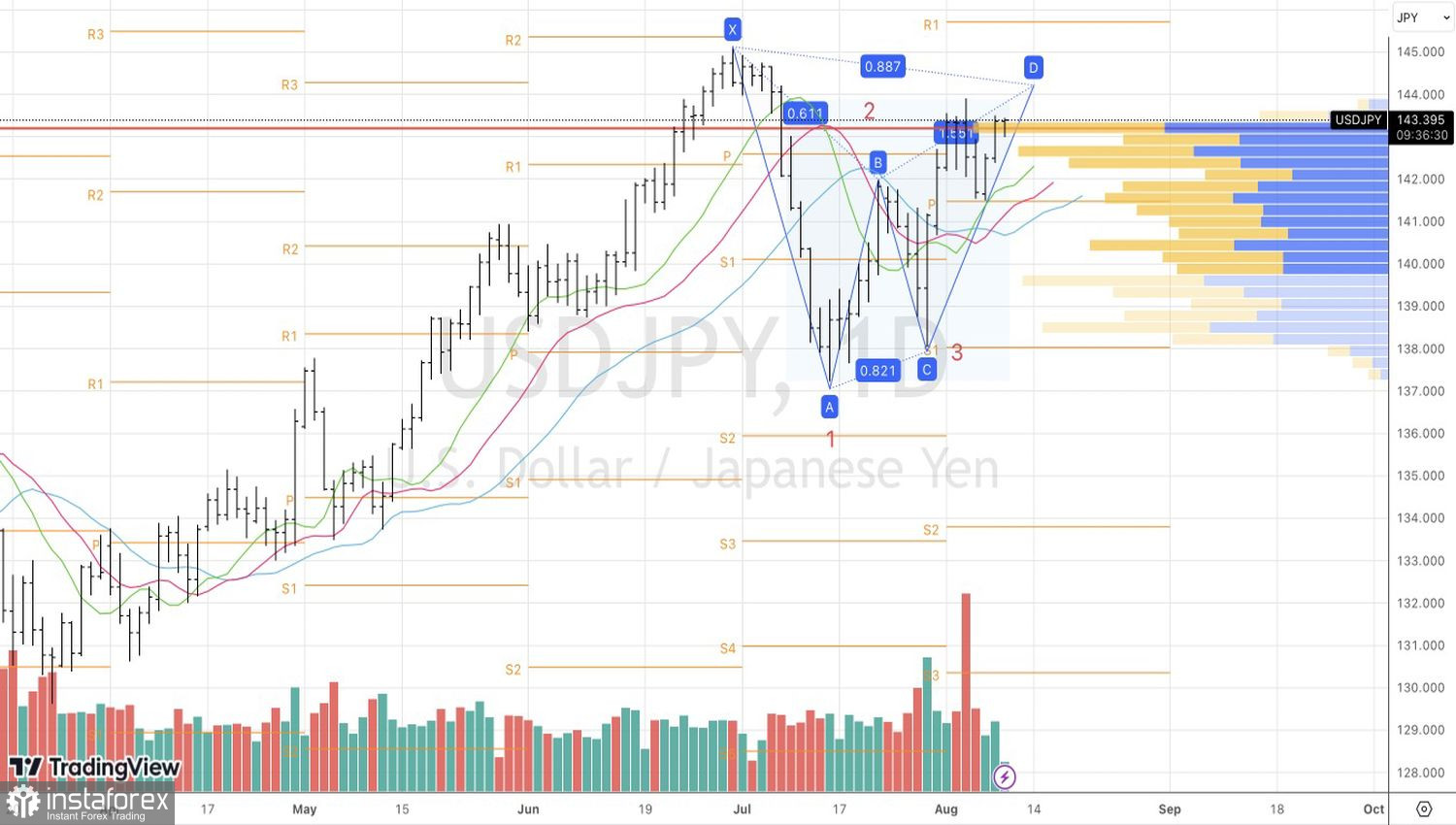

Kỹ thuật trên biểu đồ ngày của USD/JPY đang có một xu hướng "bò" ổn định, điều này được xác nhận bằng sự cách xa giữa cặp tiền và các đường trung bình động. Tuy nhiên, sự không khả năng của "bò" để đẩy giá vượt qua mức 144,2, nơi mà mục tiêu 88,6% theo mô hình Gartley đặt ra, có thể dẫn đến sự giảm giá của cặp tiền và việc bán khi có sự đảo chiều.