Thị trường thường cho ra mắt điều mà chúng ta mong muốn thành sự thật. Khi vào giữa tháng 7, tỷ giá EUR/USD tăng lên vùng cao nhất trong 18 tháng, các nhà đầu tư đã nói về sự kết thúc của chu kỳ tăng lãi suất của Quỹ dự phòng Liên bang, về sự khác biệt trong chính sách tiền tệ giữa Ngân hàng Trung ương châu Âu và Cục Dự trữ Liên bang, về sự ổn định của nền kinh tế khu vực Euro và về việc rằng Trung Quốc sắp bắt đầu gia tăng tốc độ phục hồi kinh tế của riêng họ. Gần một tháng đã trôi qua trước khi hiểu rằng Euro không phản ánh những điểm mạnh này.

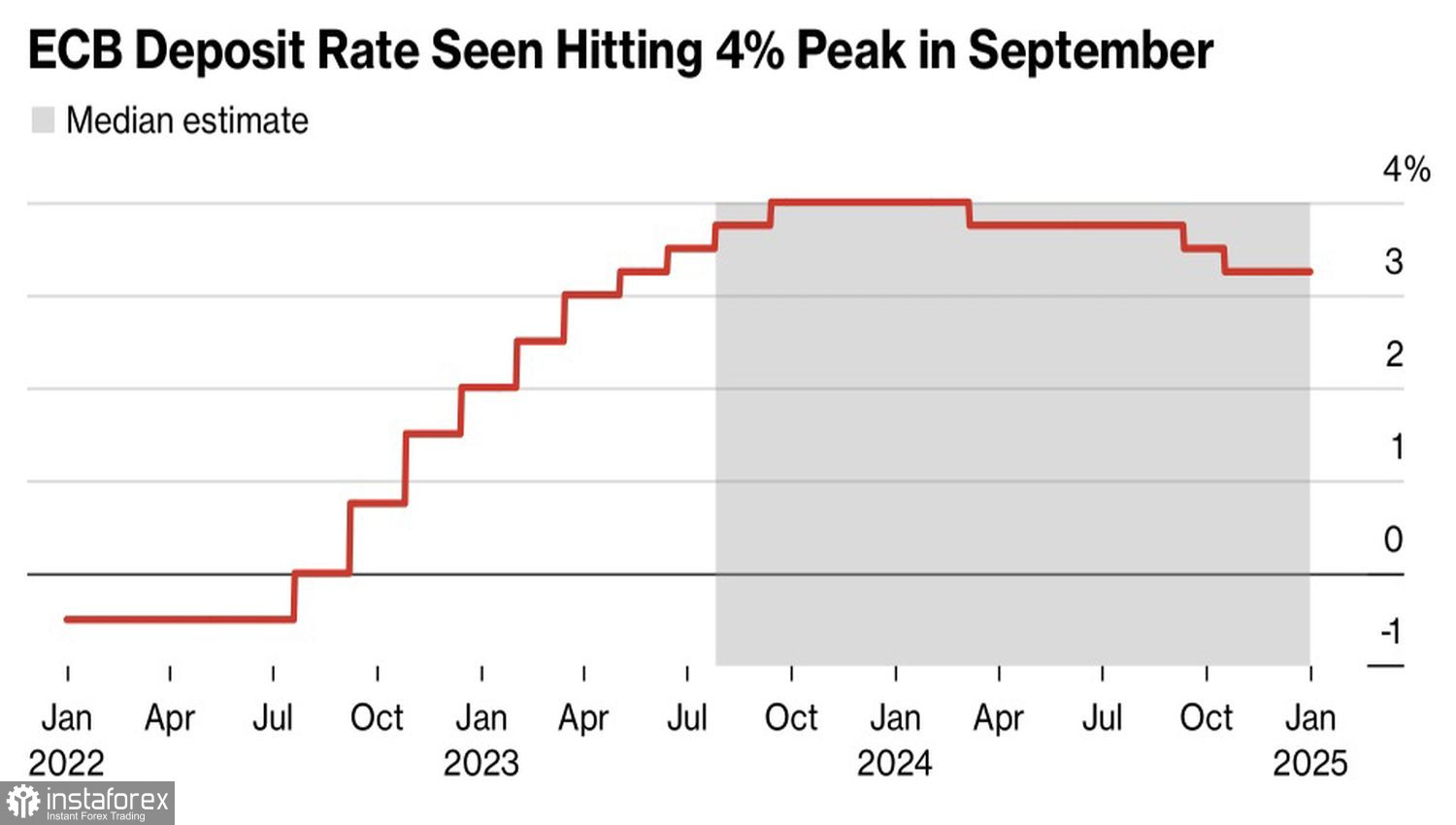

Dựa vào sự suy giảm lạm phát tại Hoa Kỳ, dự báo của FOMC về việc tăng lãi suất lên 5,75% có vẻ như không thể thực hiện. Tuy nhiên, để làm sụp đổ đồng đôla Mỹ, điều này chưa đủ. Trong khi tỷ lệ vay vốn duy trì ở mức 5,5%, chỉ số USD sẽ duy trì sự ổn định. Đặc biệt khi có những nghi ngờ lớn từ thị trường rằng lãi suất tiền gửi của ECB sẽ tiếp tục tăng. Vâng, cuộc khảo sát gần đây từ các chuyên gia Bloomberg cho biết, giới hạn cao nhất của lãi suất tiền gửi là 4%, tuy nhiên dự báo về sự giảm giá vay được dời từ tháng Tư sang tháng Ba năm 2024. Hơn nữa, các chuyên gia của Reuters đã cho rằng ECB sẽ bỏ lỡ cơ hội trong tháng Chín.

Tỷ lệ kỳ vọng về lãi suất tiền gửi của ECB

Do đó, "bò" về EUR/USD không thể tận dụng được sự tăng lãi suất của Quỹ Liên bang Mỹ hay sự chênh lệch trong chính sách tiền tệ giữa Ngân hàng Trung ương châu Âu (ECB) và Cục Dự trữ Liên bang Mỹ (Fed). Đồng thời, sự sụt giảm đáng sợ của chỉ số quản lý mua hàng châu Âu cho thấy những quan điểm về sự ổn định của nền kinh tế khu vực tiền tệ là sai lầm.

Điều duy nhất mà đồng euro còn được hưởng lợi hiện tại là Trung Quốc. Tuy nhiên, đến thời điểm này, Trung Quốc cũng không phục hồi được. Việc giảm giá nhân dân tệ xuống mức thấp nhất từ đầu năm chứng tỏ sự phục hồi của nền kinh tế Trung Quốc không nhận được động lực. Những thông tin thất vọng về thương mại ngoại, hoạt động kinh doanh, cho vay và các chỉ số khác không cho phép "bò" về EUR/USD tiến hành phản công.

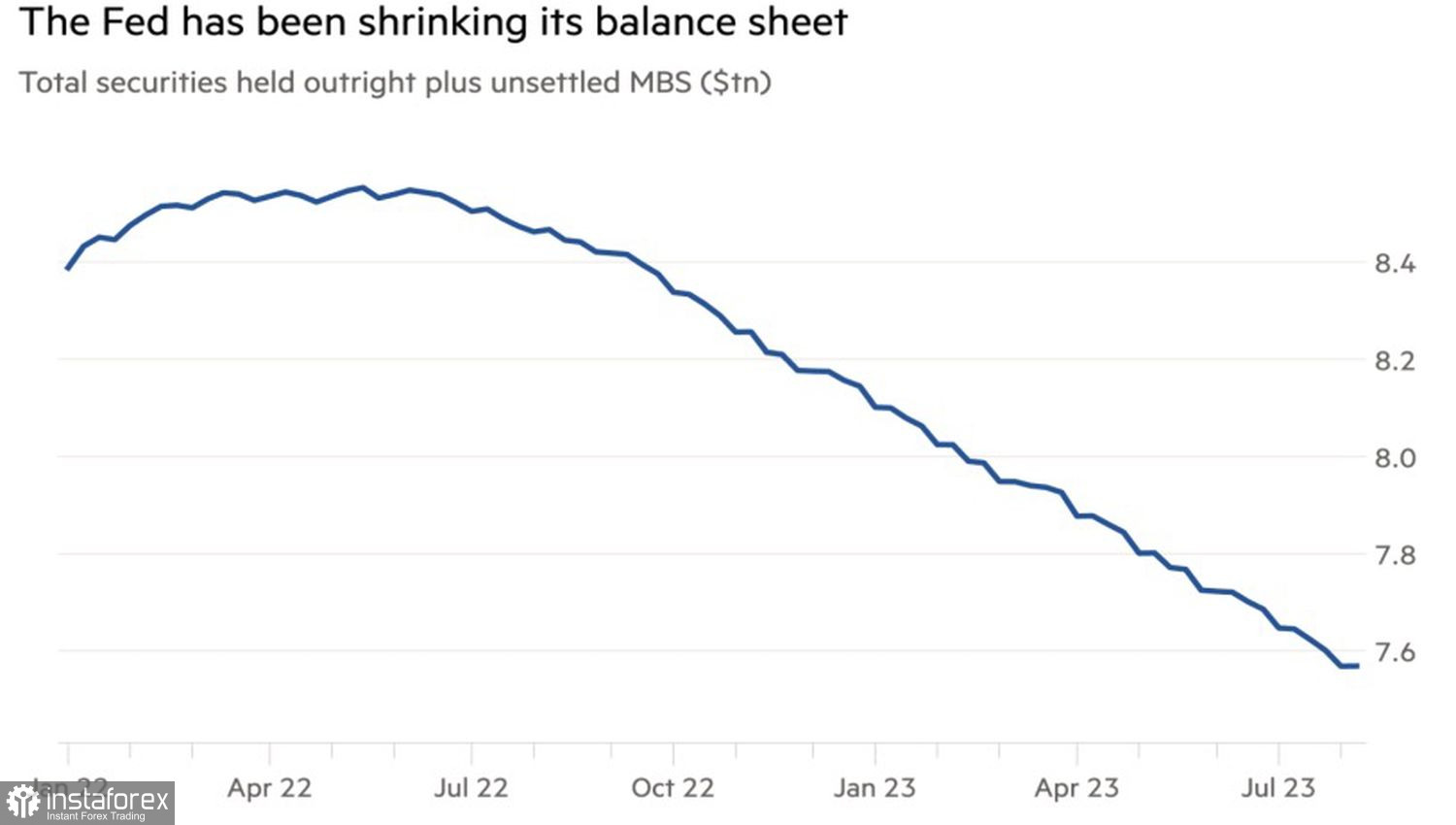

Tuy nhiên, đồng đô la Mỹ đã xuất hiện một động lực tăng trưởng mới. Đó là cuộc tăng giá lợi suất trái phiếu trái phiếu trái phiếu của chính phủ, làm tăng sự hấp dẫn của tài sản Mỹ và đẩy vốn vào Hoa Kỳ. Sự tăng trưởng lãi suất trên các nghĩa vụ nợ được gây ra bởi cả sự mạnh mẽ của nền kinh tế, quy mô của sự phát hành của Bộ Kế hoạch Tài chính và giảm hạng tín dụng, cũng như việc tăng tốc chương trình siết chính sách tiền tệ của Ngân hàng Dự trữ Liên bang. Một điều là khi Ngân hàng Trung ương tiến hành bán bớt các giấy tờ trong bối cảnh tăng lãi suất, một điều khác là khi Bộ Tài chính bán ra hàng tỷ đô la trái phiếu thông qua phiên đấu giá.

Động thái của Ngân hàng Dự trữ Liên bang Mỹ

Do nhược điểm của đồng euro cùng với tình hình bên ngoài thuận lợi cho đô la Mỹ, tạo nền tảng vững chắc cho việc tiếp tục hiệu chỉnh của cặp tiền tệ chính. Ngân hàng Nordea kỳ vọng sẽ nhìn thấy nó ở mức 1,07 vào cuối năm, và dự báo này có khả năng thực hiện khá tốt.

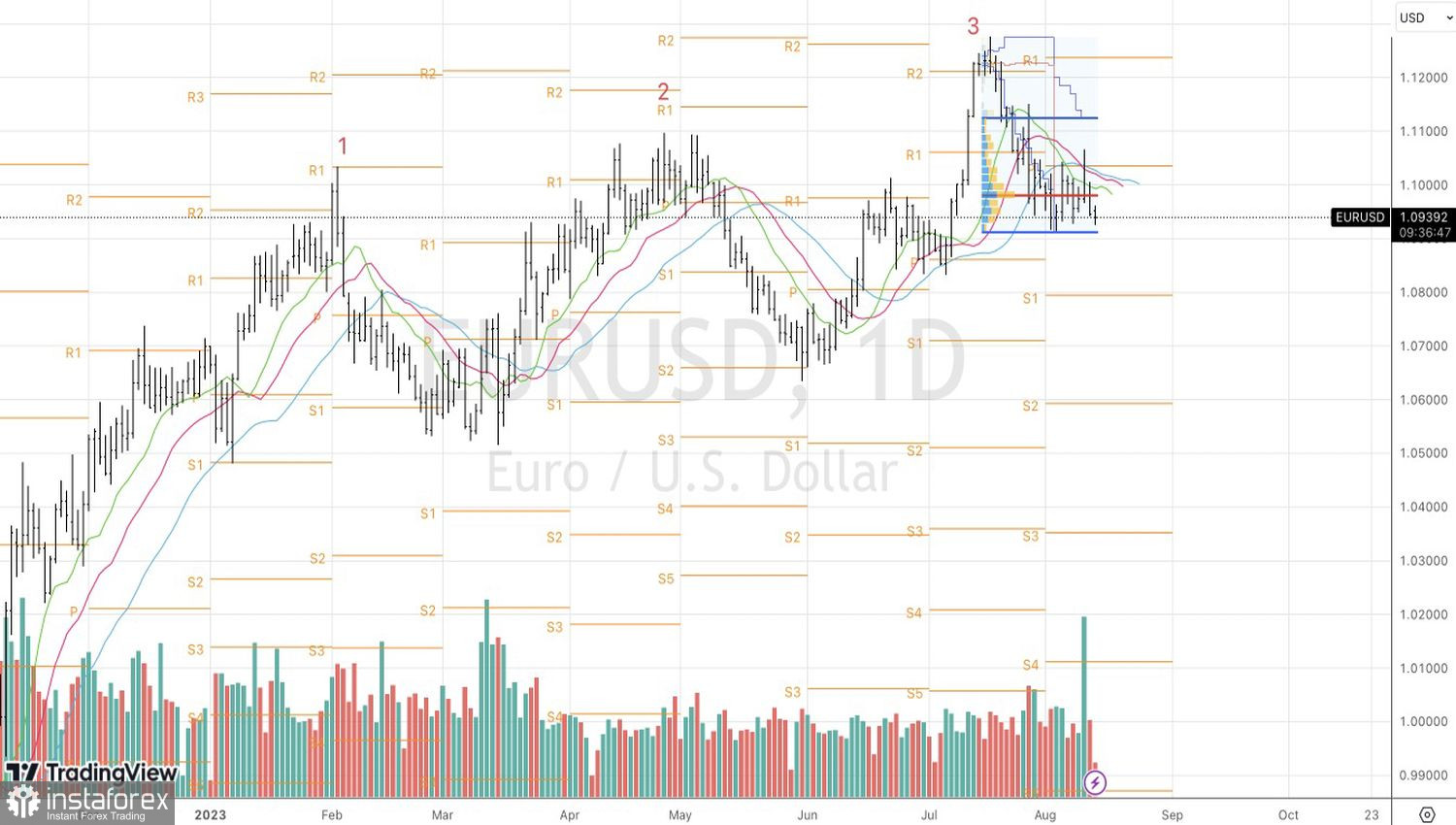

Kỹ thuật trên biểu đồ hàng ngày của cặp EUR/USD, việc thực hiện các mô hình Tam bộ tộc và 1-2-3 đang tiếp tục. Đột phá giá trị công bằng tại 1,091 sẽ cho phép gia tăng mức ngắn hạn đã hình thành từ 1,1065 và 1,0965.