Trong khi chờ đợi sự công bố chỉ số giá tiêu dùng tại Hoa Kỳ cho tháng Tám, volatilittạ thấp vẫn tiếp tục tồn tại. Lợi suất trái phiếu gần như không thay đổi. Đồng tiền duy nhất mà cố gắng tăng giá trước đồng đô la là đồng CAD, điều này được thúc đẩy bởi sự tăng giá tiếp tục của dầu mà ngày hôm qua đã đạt mức tối đa trong năm. Quyết định của OPEC+ về việc tiếp tục cắt giảm sản lượng cung cấp dầu nguyên liệu đã góp phần vào việc tăng giá dầu và ủng hộ đồng tiền hàng hóa mặc dù nhu cầu toàn cầu đang tăng chậm hơn dự đoán.

Dự kiến rằng lạm phát tại Hoa Kỳ sẽ tăng 0,5% trong tháng Tám (tăng 3,6% so với cùng kỳ năm trước), chủ yếu là do sự tăng giá của nguyên liệu năng lượng, trong khi tăng trưởng lạm phát cốt lõi dự kiến sẽ ở mức 0,2% so với tháng trước. Trong tổng thể, giá cả đang giảm, với sự giảm tốc của mức lương thực tế và giá thuê, có nghĩa là ngành dịch vụ đang bắt đầu thể hiện xu hướng giảm tốc đáng mong đợi trong việc tăng tốc giảm lạm phát.

Chỉ số ZEW của Đức đã bất ngờ tăng trong tháng 9 lên mức -11,4 điểm (so với -12,3 điểm tháng trước), trong khi đánh giá về tình hình kinh tế hiện tại đã giảm xuống -79,4 điểm từ -71,3 điểm. Mặc dù kỳ vọng đã được cải thiện đôi chút, ZEW vẫn cho thấy rằng PMI sẽ giảm và rủi ro suy thoái sẽ tăng cao, đồng thời giá trị trung bình của ZEW đang ở mức thấp nhất kể từ đại dịch. Đồng Euro đang phải chịu áp lực thêm trước cuộc họp của ECB.

Rất không có khả năng việc công bố chỉ số lạm phát hôm nay sẽ ảnh hưởng đáng kể đến tình hình thị trường tiền tệ, vì khả năng lạm phát biến động đáng kể so với dự báo là rất thấp.

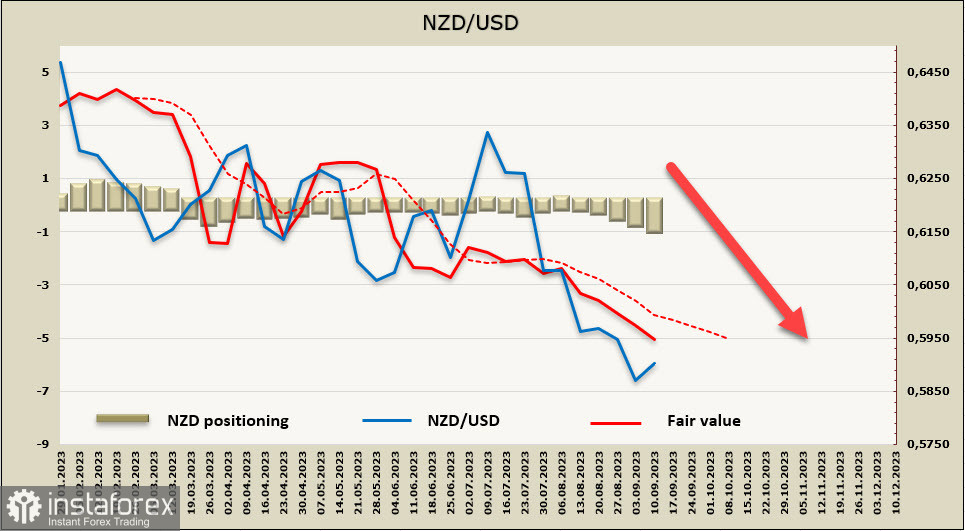

NZD/USD

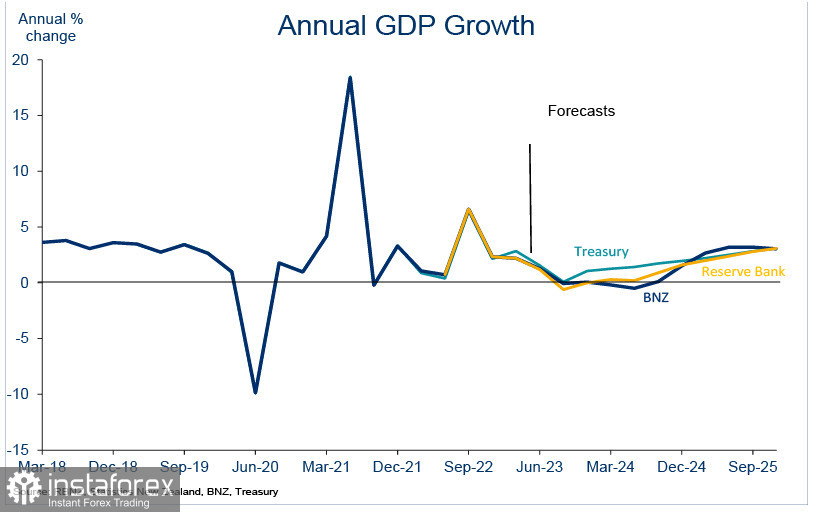

Báo cáo Dữ liệu Tài chính Doanh nghiệp (BFD) vào thứ Năm tuần trước đã cho thấy sự phục hồi đáng kể trong hoạt động sản xuất sau một số quý khó khăn, và hiện nay lo ngại về khủng hoảng kinh tế đã trở thành quá khứ. Dự đoán tăng trưởng GDP trong quý 2 dao động từ 0.3% (dự báo Bộ Tài chính) đến 0.6% (dự báo ngân hàng BNZ), mong đợi tích cực cũng đề cập đến cải thiện tình hình ngân sách. Dự đoán tăng trưởng GDP của RBNS là 0.5% và mong đợi một sự tăng trưởng đáng kể trong xuất khẩu.

Về chỉ số lạm phát, dự kiến trong quý 3 sẽ tăng 2,2%, từ đó nâng mức lạm phát hàng năm từ 6,0% lên 6,1%. Dự báo như vậy có thể hỗ trợ đồng NZD, bởi vì nó tăng mức lãi suất đỉnh có thể xảy ra, tuy nhiên còn quá sớm để nói về điều này.

Phiên đấu giá Global Dairy Trade (GDT) cuối cùng đã mang lại tin tức tích cực. Giá sữa bột nguyên kem (WMP) tăng 5,3% và giao dịch ở mức giá trung bình 2.702 đô la Mỹ mỗi tấn. Đây vẫn là một mức thấp rất thấp, nhưng một động thái tích cực đang hình thành, điều này cũng có lợi cho đồng NZD.

Dự báo về tốt độ lãi suất của Ngân hàng dự trữ New Zealand (RBZN) không thay đổi, không có kỳ vọng tăng lãi suất trong tương lai gần, do đó tổng thể không có cơ sở để đồng NZD tăng giá so với đô la Mỹ.

Bán ròng đồng NZD trên thị trường tương lai tiếp tục diễn ra. Vị thế ròng ngắn hạn đã tăng thêm 0,2 tỷ, lên -0,82 tỷ, sự định vị theo chiều hướng gấu, giá ước tính tự tin đi xa hơn về phía nam.

Kiwi không tìm thấy đủ sức mạnh để đột phá đáy kênh, tuy nhiên mọi thứ đều cho thấy sau khi gộp lại, sẽ có một nỗ lực thử thách khác được thực hiện, có thể thành công hơn. Mục tiêu 0.5852, sau đó là đáy kênh 0.5820/30, khỏi lưu vực này sẽ mở đường tới 0.5506. Chúng tôi cho rằng việc tăng trưởng điều chỉnh giữa kênh 0.6030/50 là không xác đáng, điều này chỉ có thể xảy ra nếu tình hình căn cứ về đô la Mỹ bị suy yếu đột ngột, trong thời điểm hiện tại, chưa có cơ sở để điều này xảy ra.

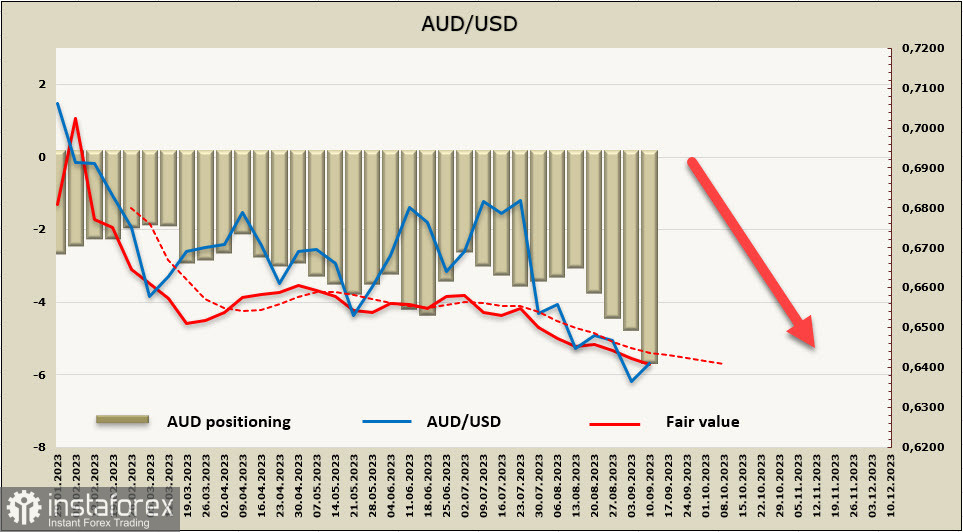

AUD/USD

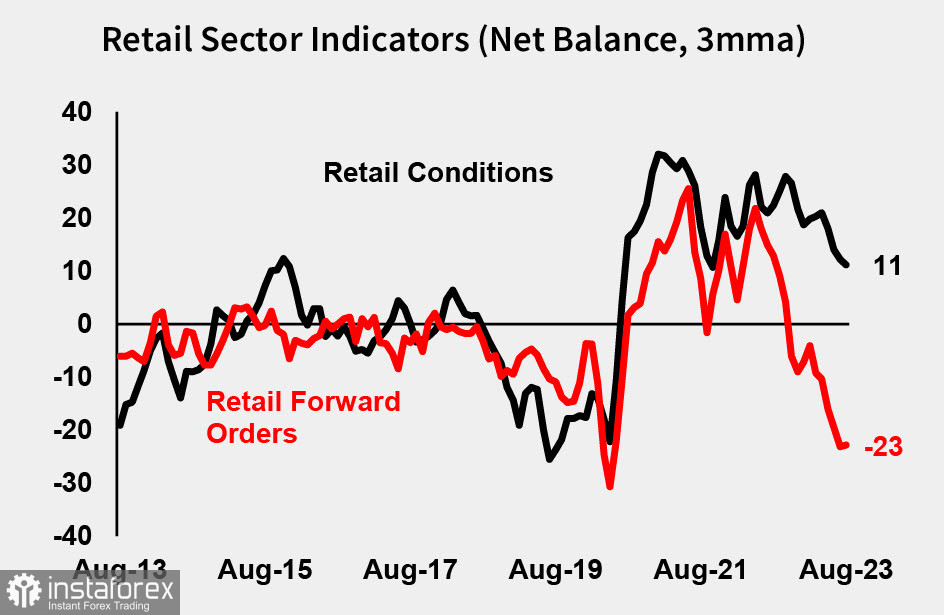

Cuộc khảo sát kinh doanh của NAB ngày hôm qua đã cho thấy nền kinh tế sẽ tiếp tục ổn định trong quý ba sau tăng trưởng tích cực, mặc dù thấp hơn so với tăng trưởng thực tế 0,4% trong quý hai. Sự tự tin trong kinh doanh đã tăng lên 2 điểm, chỉ thấp một chút so với mức trung bình dài hạn và nổi bật so với lòng tin tiêu dùng u ám. Điều kiện giao dịch, lợi nhuận và việc làm đã tăng lên, đồng thời điều này đã được quan sát ở hầu hết các ngành công nghiệp với sự tăng trưởng rộng khắp. Tải trọng công suất cũng vượt quá 85% một lần nữa. Chỉ số lòng tin và đặt hàng tương lai đã tăng lên, mặc dù vẫn thấp hơn mức trung bình, trước sự tiêu cực sâu đậm trong ngành bán lẻ. Các chỉ số chi phí và giá cả tăng vẫn ở mức cao trong cuộc khảo sát.

Ngược lại, lòng tin tiêu dùng vẫn rất yếu (-1,5% trong tháng này), dao động gần mức thấp nhất từ thời kỳ khủng hoảng tài chính toàn cầu và bùng phát dịch bệnh.

Mức độ tin tưởng thấp gián tiếp góp phần làm giảm hoạt động tiêu dùng và tăng lưu trữ, điều này là một trạng thái tích cực hơn là tiêu cực đối với Ngân hàng Dự trữ Australia (RBA).

Sự kiện quan trọng của tuần đối với AUD sẽ là báo cáo việc làm tháng 8 được công bố vào sáng thứ Năm. Ngân hàng NAB dự đoán một sự cải thiện đáng kể so với chỉ số tương đối yếu tháng 7 và dự đoán tăng việc làm thêm 50 nghìn, mức thất nghiệp sẽ giảm xuống 3,6%, và tỷ lệ tham gia vào lực lượng lao động sẽ quay lại mức 66,8%.

Thị trường dự đoán khoảng 50% khả năng RBA sẽ tăng lãi suất một lần nữa vào cuối năm, những kỳ vọng này không làm cho đồng Úc giảm sâu hơn so với mức hiện tại.

Vị trí ngắn ròng đối với AUD đã tăng trong tuần báo cáo lên 0,8 tỷ và đạt -5,3 tỷ. Mức giá tính toán thấp hơn mức trung bình dài hạn và có xu hướng giảm.

Aussie đang hội tụ gần ranh giới dưới của kênh và kịch bản có khả năng cao nhất là phá vỡ xuống phía Nam. Mục tiêu gần nhất là mức thấp gần đây 0.6358, sau đó là ranh giới kênh 0.6290/6310. Trong trường hợp thành công của kịch bản này, mục tiêu dài hạn sẽ dịch chuyển đến 0.6172, sự tăng điều chỉnh đến vùng kháng cự 0.6510/40 khó xảy ra.