Tuy nhiên, dự kiến sẽ có sự nới lỏng chính sách tiền tệ vào năm 2024. Trong vài ngày gần đây (bắt đầu từ thứ Năm tuần trước), Tâm trạng châu Âu và tỷ lệ cắt giảm của nó đột ngột trở thành trung tâm của sự chú ý. Cuộc họp của Tâm trạng châu Âu vào thứ Năm tuần trước bất ngờ tiếp tục được phát triển thông tin trong những ngày tiếp theo. Đặc biệt, các diễn giả gồm có Liús de Híndos, Peter Kazimir, Boštián Vašle, François Villeroy de Galhau và Madis Müller đã có những phát biểu. Sự dồi dào những bình luận về lạm phát và tình hình lãi suất có thể gây ra phản ứng mạnh mẽ trên thị trường. Tuy nhiên, điều này không xảy ra, nhưng bây giờ chúng ta đã hiểu rõ và rõ ràng những gì có thể mong đợi từ Tâm trạng châu Âu cho đến cuối năm.

Và không có gì đáng mong đợi từ anh ta nếu chúng ta nói về việc thay đổi tỷ lệ. Mueller, de Guindos và Villerua đã tuyên bố một cách thành thật rằng họ không còn mong chờ sự tăng cường trong chu kỳ hiện tại. Vasle và Kazimir thông báo về việc kết thúc có khả năng rất cao trong tháng 9, nhưng có "thể khi cần thiết" tăng lãi suất thêm một lần nữa. Nhắc lại rằng trước cuộc họp vào tháng 9, đã có nhiều tin đồn, dựa trên những tuyên bố của đại diện ECB, về việc tạm dừng việc tăng cường. Không có tạm dừng, thay vào đó, có khả năng rất cao rằng chu kỳ đã kết thúc. Dựa vào điều này, tôi không thấy lý do để tăng cầu về tiền tệ chung trong những tuần tới. Có thể xây dựng một làn sóng điều chỉnh, nhưng sau khi nó kết thúc, giá trị euro sẽ tiếp tục giảm. Và nó có thể kéo dài rất lâu.

Trong những tháng tới, chủ đề chính trên thị trường ngoại hối sẽ thay đổi. Trái với chủ đề "Tăng lãi suất của các ngân hàng trung ương" trong năm qua, đến cuối năm 2023, chủ đề sẽ là "Thời điểm bắt đầu quá trình nới lỏng chính sách tiền tệ của các ngân hàng trung ương". Dự kiến, Ngân hàng Dự trữ Liên bang (Fed) sẽ là người đầu tiên đề cập đến việc cần giảm lãi suất, bởi lạm phát tại Mỹ là thấp nhất. Tuy nhiên, trong hai tháng gần đây, lạm phát đã tăng nhanh, vì vậy thời điểm bắt đầu nới lỏng chính sách của Fed có thể trì hoãn cho đến năm 2024.

Đúng trong năm nay, đa số các nhà phân tích của Reuters dự đoán rằng ECB sẽ tiến hành giảm lãi suất. Mặc dù lãi suất tại Liên minh châu Âu thấp hơn so với Mỹ và tỷ lệ lạm phát cao hơn, nhưng đa số kỳ vọng rằng trong quý ba của năm 2024 chúng ta có thể chứng kiến sự nới lỏng đầu tiên từ phía cơ quan quản lý châu Âu. Do đó, việc bắt đầu quá trình nới lỏng ở Mỹ và EU có thể gần như trùng khớp. Đây là tầm nhìn khá xa xôi, vì vậy tốt hơn là tập trung vào những sự kiện trong năm 2023. Và đến cuối năm nay, khả năng tăng lãi suất FOMC cao hơn ECB, điều này có thể tiếp tục duy trì đồng đô la mạnh hơn.

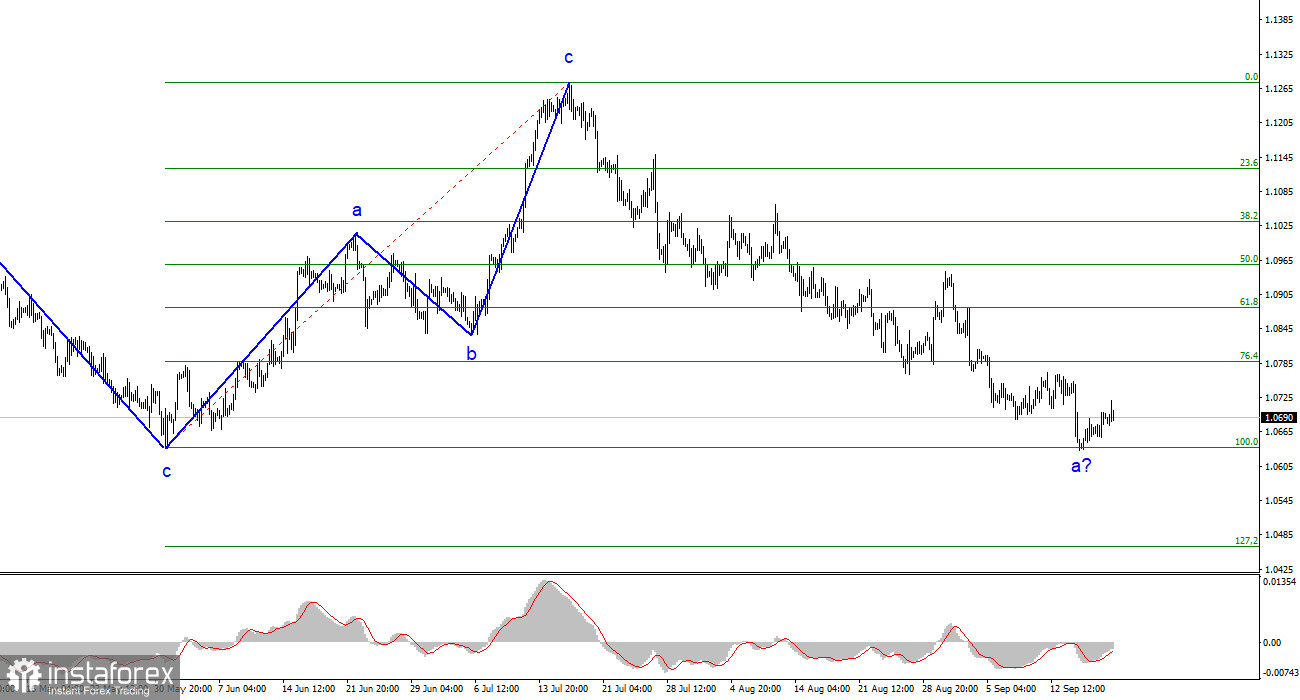

Dựa trên phân tích đã được tiến hành, tôi kết luận rằng việc xây dựng chuỗi sóng tăng đã hoàn thành. Tôi vẫn cho rằng mục tiêu cho đoạn giảm giá trong khoảng 1.0500-1.0600 là khá khả thi. Vì vậy, tôi tiếp tục đề xuất việc bán công cụ này. Sự mất thành công trong việc đột phá mức 1.0636 cho thấy việc hoàn thành sóng thứ nhất có thể xảy ra, và sóng này đã có hình dạng đáng kể. Tuy nhiên, tối đa hiện tại của sóng ước đoán số 2 hoặc b vẫn còn chưa thuyết phục.

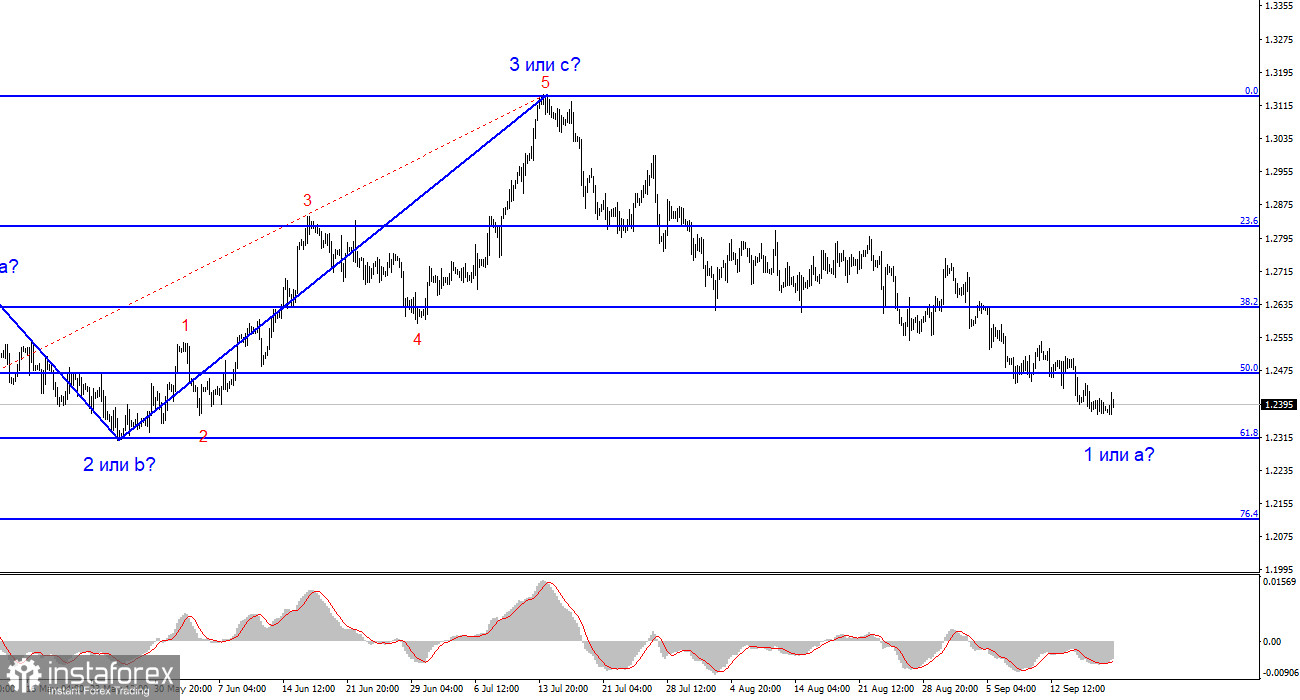

Bức tranh sóng của cặp tiền tệ Bảng Anh/Đô la cho thấy xu hướng giảm trong giai đoạn sóng đi xuống mới. Có nguy cơ kết thúc sóng đi xuống hiện tại nếu nó là sóng d, nhưng theo quan điểm của tôi, chúng ta đang chứng kiến sự hình thành sóng đi xuống đầu tiên. Mức tối đa mà người Anh có thể hy vọng trong thời gian tới là sự hình thành sóng 2 hoặc sóng b. Nỗ lực đột phá thành công mức 1.2444, tương đương với 100,0% theo thể hiện của Fibonacci, cho thấy sẵn sàng của thị trường để tiếp tục giảm, vì vậy tôi vẫn khuyến nghị giữ vị thế bán với mục tiêu tại khoảng 1.2311, tương đương với 61,8% theo thể hiện của Fibonacci.