Dữ liệu thị trường lao động của Mỹ trong tháng 5 đã gây bất ngờ lớn – bảng lương phi nông nghiệp ở Mỹ đã tăng 272,000 trong tháng 5 (dự báo chỉ là +185,000), thu nhập trung bình theo giờ tăng 0.4% (tháng trước chỉ +0.2%), và lực lượng lao động giảm 250,000. Kết quả này khiến lợi suất tăng vọt và đồng đô la mạnh lên đáng kể so với các đồng tiền chính trên thế giới.

Dữ liệu này vừa bất ngờ vừa mâu thuẫn. Tăng trưởng việc làm mạnh mẽ được ghi nhận cùng với sự giảm sút trong tham gia lực lượng lao động và tỷ lệ thất nghiệp tăng. Bên cạnh đó, cả hai báo cáo ISM đều cho thấy sự giảm sút trong việc làm, điều này tự nó rất kỳ lạ và gợi đến khả năng có lỗi trong tính toán hoặc sự thao túng dữ liệu trước kỳ bầu cử tổng thống Mỹ sắp tới.

Dữ liệu cho thấy thị trường lao động Mỹ vẫn vững vàng bất chấp mọi nỗ lực của Cục Dự trữ Liên bang. Mối đe dọa tái phát áp lực lạm phát vẫn ở mức cao. Bảng lương phi nông nghiệp mâu thuẫn với các chỉ số khác cho thấy sự chậm lại trong nền kinh tế Mỹ.

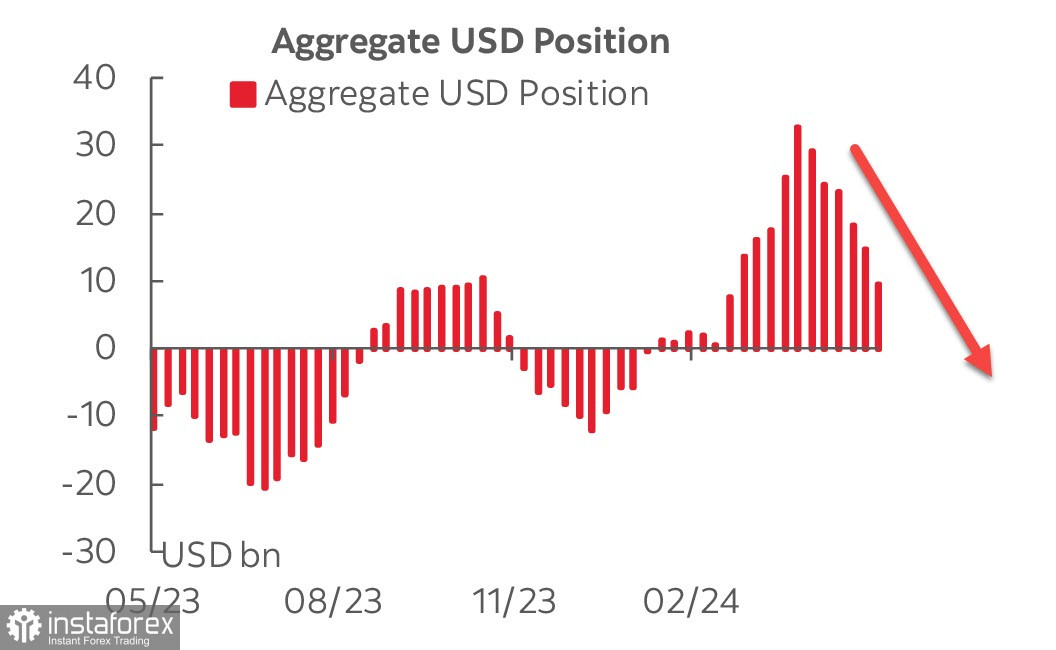

Báo cáo của CFTC không mang lại bất ngờ – tổng vị thế mua dài hạn trên đô la Mỹ so với các đồng tiền chính trên thế giới đã giảm 4 tỷ đô la xuống còn 10.6 tỷ đô la trong tuần báo cáo.

Vị thế mua đã giảm sáu tuần liên tiếp và không có dấu hiệu cho thấy các nhà đầu tư sẽ bắt đầu mua lại đồng đô la trong thời gian sắp tới. Các nhà đầu tư không mong đợi báo cáo bảng lương phi nông nghiệp mạnh mẽ như vậy, và bây giờ nhiều điều sẽ phụ thuộc vào báo cáo lạm phát dự kiến vào thứ Tư, ngay trước cuộc họp của Cục Dự trữ Liên bang (Fed).

Dự kiến Fed sẽ giữ nguyên lãi suất. Tính đến thứ Năm, thị trường đã đánh giá khả năng cắt giảm lãi suất lần đầu tiên vào tháng Chín là 80%, nhưng sau báo cáo bảng lương phi nông nghiệp, kỳ vọng cắt giảm lãi suất lần đầu tiên đã chuyển sang tháng Mười Một, với khả năng hiện ước tính khoảng 45%. Điều này khiến cho triển vọng của đồng đô la trở nên diều hâu hơn đáng kể.

Tuần trước, có một báo cáo bất ngờ khác – chỉ số ISM cho ngành dịch vụ. Chỉ số ISM đã tăng từ 49.4 lên 53.8, rõ ràng mâu thuẫn với bức tranh kinh tế Mỹ đang chậm lại. Thực tế, các chỉ số PMI và ISM tháng Năm cho thấy sự suy yếu trong cân bằng đơn hàng công nghiệp và hàng tồn kho, và số lượng vị trí tuyển dụng cho thấy nhu cầu lao động đang giảm. Sự tăng trưởng trong cho vay ngân hàng đã ổn định dưới mức trước đại dịch, do chính sách tiền tệ thắt chặt tiếp tục có tác động tiêu cực.

Đến thứ Năm, thị trường không thấy có dấu hiệu nào cho thấy nền kinh tế Mỹ quá nóng, nhưng báo cáo ISM lĩnh vực dịch vụ và bảng lương phi nông nghiệp đã thay đổi đáng kể các dự báo. Giờ đây, chúng ta cần chờ đợi đến thứ Tư để xem động thái của lạm phát và bất kỳ thay đổi nào trong dự báo của Fed. Có hai kịch bản trái ngược nhau có thể xảy ra ở đây. Nếu lạm phát tỏ ra cao và bền bỉ, xét đến dữ liệu ISM mạnh mẽ và thị trường lao động, thị trường nhất định sẽ kết luận rằng nền kinh tế thực sự đang quá nóng và đồng đô la sẽ duy trì lợi tức cao hơn, tiếp tục được mua vào. Tuy nhiên, nếu lạm phát cho thấy sự giảm nhẹ, điều này khá hợp lý vì các thành phần giá trong cả hai báo cáo ISM đều giảm, thì bảng lương phi nông nghiệp sẽ được xem là một đỉnh điểm bất thường không ảnh hưởng đến toàn cảnh, và đồng đô la sẽ bắt đầu yếu đi một lần nữa.