Nỗi sợ hãi sâu xa về sự trở lại của tình trạng giảm phát kéo dài đang rình rập trong xã hội Nhật Bản—một thách thức mà cả chính phủ lẫn Ngân hàng Nhật Bản đã vật lộn để vượt qua trong nhiều thập kỷ. Ý tưởng hoãn việc tăng lãi suất của BOJ cho đến ít nhất là mùa xuân năm sau đang ngày càng có sự quan tâm. Những người ủng hộ gần đây của sự trì hoãn này bao gồm thành viên hội đồng quản trị của BOJ Adachi, Yuichiro Tamaki (lãnh đạo Đảng Dân chủ vì Nhân dân ngày càng nổi tiếng, đảng đã tăng gấp bốn lần số ghế trong cuộc bầu cử hạ viện vào ngày 27 tháng 10), và các nhân vật có tầm ảnh hưởng khác.

Lý do rất đơn giản: việc tăng lương vào mùa xuân năm 2024 là yếu tố quan trọng trong quyết định của BOJ bắt đầu rút khỏi chính sách lãi suất âm. Tuy nhiên, không có đảm bảo rằng sự tăng trưởng lương tương tự sẽ xảy ra vào mùa xuân năm 2025. Các nhà quan sát cho rằng nên chờ đợi kết quả trước khi xem xét tăng lãi suất một lần nữa là hợp lý. Mức tăng lương năm nay đã cao nhất kể từ năm 1997, nhưng thu nhập thực tế của các hộ gia đình vẫn tiếp tục giảm do lạm phát cao — giảm 1,9% so với cùng kỳ năm trước vào tháng Tám. Tăng lãi suất trong bối cảnh thu nhập thực tế giảm có thể ảnh hưởng nghiêm trọng đến tiêu dùng, GDP và chi tiêu tổng thể, có khả năng dẫn đến giảm phát — hoặc tệ hơn, đình lạm, một kịch bản ác mộng đối với bất kỳ chính phủ nào.

Phương pháp này có khả năng không hỗ trợ sự tăng giá của đồng yên, đặc biệt khi chính sách điều chỉnh của Cục Dự trữ Liên bang thu hút sự chú ý sau chiến thắng của Trump. Hôm qua, FOMC đã cắt giảm lãi suất một phần tư điểm đúng như dự đoán, và các hợp đồng tương lai hiện dự kiến chỉ có bốn lần cắt giảm bổ sung đến hết năm 2025, đưa lãi suất xuống 4%. Điều này cho thấy một đồng đô la mạnh, phù hợp với bài phát biểu trong chiến dịch của Trump ủng hộ một đồng tiền mạnh của Mỹ, điều này báo hiệu lợi suất cao hơn.

Thị trường có thể sẽ còn biến động trong thời gian ngắn với các thông báo làm tiêu đề và thay đổi nhân sự gia tăng thêm sự bấp bênh. Tuy nhiên, triển vọng cho đồng yên có vẻ yếu. Các yếu tố đã thúc đẩy sức mạnh đáng kinh ngạc của nó từ tháng Bảy đến tháng Chín không còn hiệu lực.

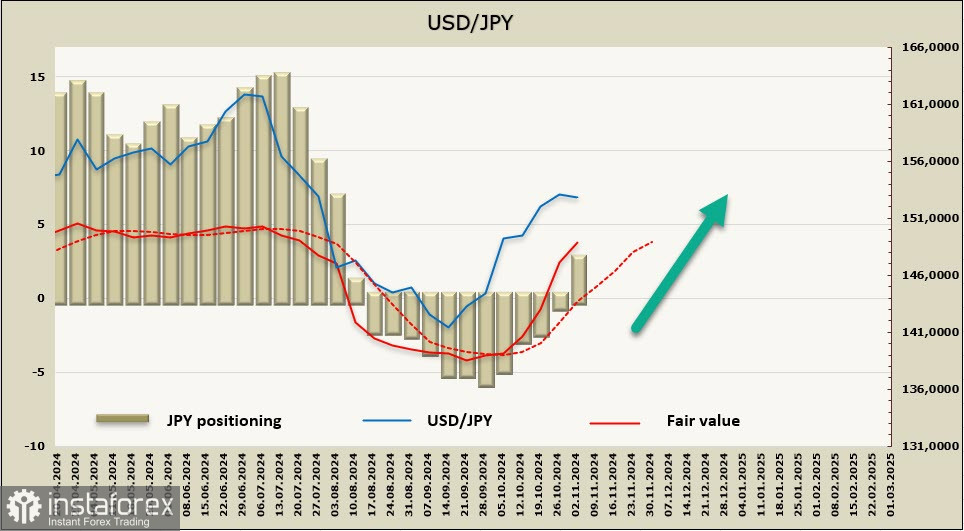

Đồng yên chỉ duy trì xu hướng đi lên được 11 tuần. Tính đến kỳ báo cáo mới nhất, giai đoạn này đã chấm dứt với sự thay đổi hàng tuần là -3,1 tỷ đô la, dẫn đến vị thế bán ròng là 2,0 tỷ đô la. Hiện tại, đồng yên và đồng euro đang cạnh tranh về đà bán tháo, với cả hai đồng tiền này đều hiện ra yếu so với đồng đô la.

Tuần trước, chúng tôi đã dự đoán sự suy giảm ổn định của đồng yên, điều này đã trở thành hiện thực. Sau khi công bố kết quả cuộc bầu cử tổng thống Hoa Kỳ, tỷ giá USD/JPY đã tăng vọt lên 154.71, chỉ có sự điều chỉnh nhẹ sau đó. Thực tế, có rất ít lý do để mong đợi một sự đảo ngược trong xu hướng của đồng yên. Kịch bản có khả năng xảy ra nhất là tiếp tục tăng trưởng hướng tới mức cao nhất trong nhiều năm là 161.79, được thiết lập vào tháng Bảy. Chướng ngại vật duy nhất có thể đối với xu hướng đi lên này là một sự tăng đột biến không ngờ tới trong nhu cầu đối với tài sản trú ẩn an toàn—một kịch bản không mấy khả thi trong bối cảnh hiện tại.