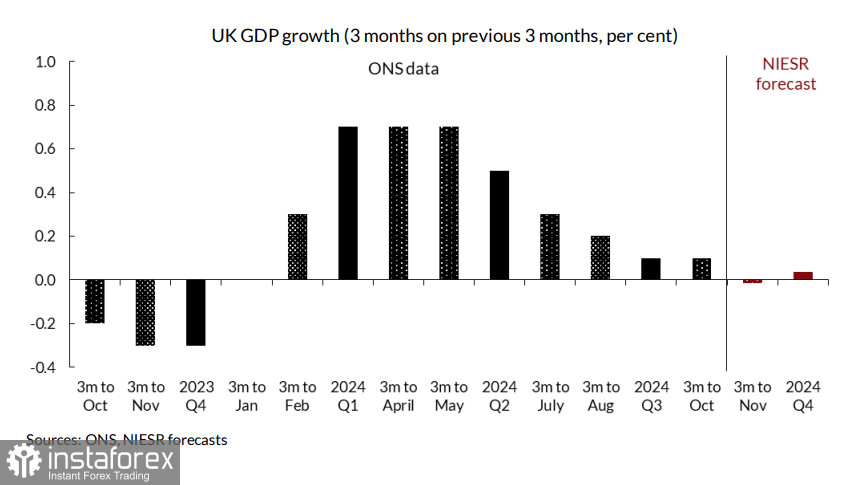

Triển vọng kinh tế của Vương quốc Anh gần đây đã được đưa ra dưới sự xem xét kỹ lưỡng. Theo khảo sát hàng quý của Deloitte về các giám đốc tài chính từ các công ty lớn nhất trong nước, tuyển dụng dự kiến sẽ giảm ở tốc độ nhanh nhất kể từ thời kỳ COVID. Điều này đến cùng với việc giảm đầu tư do những đợt tăng thuế đáng kể được chính phủ công bố trong ngân sách. Kết quả là, sự lạc quan của doanh nghiệp đã giảm xuống mức thấp nhất trong hai năm. Dữ liệu gần đây từ Cục Thống kê Quốc gia (ONS), được công bố vào tháng 12, tiết lộ rằng kinh tế đã giảm sút trong tháng thứ hai liên tiếp vào tháng Mười và không có tăng trưởng trong quý thứ ba. Ngoài ra, Viện Nghiên cứu Kinh tế và Xã hội Quốc gia (NIESR) đã dự báo sự sụt giảm GDP cho tháng Mười Hai, mà dường như đang phát sinh và không hỗ trợ được cho đồng bảng Anh.

Vào năm 2024, lạm phát tại Anh có xu hướng giảm, khiến Ngân hàng Trung ương Anh thực hiện hai lần cắt giảm lãi suất. Tuy nhiên, đã có sự gia tăng lạm phát trong tháng Mười và November, phần lớn là do hiệu ứng cơ sở từ giá năng lượng. Sự gia tăng này dự kiến sẽ giảm xuống vào mùa xuân, khiến các nhà kinh tế Anh đề xuất rằng sự tăng đột biến tạm thời trong lạm phát này không nên được đánh giá quá cao trong các phân tích tương lai. Thú vị thay, mặc dù giá năng lượng đã tác động đến các quốc gia trên toàn thế giới, Anh là nước duy nhất xác định điều này như là một nguyên nhân chính dẫn đến lạm phát gia tăng. Ngược lại, lạm phát trong ngành dịch vụ đã vượt quá 5%, cao hơn nhiều quốc gia khác, và chỉ liên quan ít nhiều đến giá năng lượng. Dù vậy, dường như không có lo lắng đáng kể nào.

Về những thay đổi có thể trong chính sách thuế nhập khẩu Mỹ, Anh đang ở vị thế mạnh hơn so với Khu vực đồng Euro, do thương mại của Anh với Mỹ chủ yếu tập trung vào dịch vụ thay vì hàng hóa.

Thống đốc BoE Andrew Bailey cho biết vào cuối năm ngoái rằng nếu lạm phát tiếp tục giảm, có thể dự kiến có bốn lần cắt giảm lãi suất vào năm 2025. Báo cáo tháng Mười Hai sắp tới, sẽ được công bố vào thứ Tư, sẽ cung cấp độ rõ ràng về việc liệu lạm phát có thực sự giảm hay không. Các dự báo hỗn hợp hiện tại cho thấy lạm phát chung có thể tăng từ 2,6% lên 2,7% so với cùng kỳ năm ngoái, trong khi chỉ số lạm phát lõi có thể giảm từ 3,5% xuống 3,4%. Nếu những dự đoán này trở thành sự thật, thị trường có thể coi kết quả là tiêu cực, phù hợp với các dự báo của BoE và tăng khả năng có bốn lần cắt giảm lãi suất.

Thị trường trái phiếu, thường phản ứng nhanh với các thay đổi xu hướng, hiện không cho thấy hướng đi rõ ràng. Đến tháng Mười năm ngoái, lợi suất trái phiếu 10 năm của Anh vượt lợi suất Trái phiếu Kho bạc Mỹ có cùng kỳ hạn, chỉ ra sự thay đổi trong tâm lý và góp phần vào sự giảm mạnh của tỷ giá GBP/USD. Tuy nhiên, lợi suất đã ổn định từ đó, phản ánh sự hoài nghi đối với các kế hoạch bốn lần cắt giảm lãi suất của BoE trong năm nay. Hiện tại, thị trường trái phiếu vẫn thận trọng.

Ngoài báo cáo lạm phát, đồng bảng Anh cũng sẽ bị ảnh hưởng bởi dữ liệu sản xuất công nghiệp và GDP dự kiến được công bố vào thứ Năm, cùng với số liệu bán lẻ vào thứ Sáu. Dòng dữ liệu liên tục này có thể dẫn đến sự biến động đáng kể trên thị trường, nhưng có khả năng các nhà đầu tư sẽ chờ đợi cho đến khi lễ nhậm chức của Donald Trump diễn ra, vì sự kiện này được dự đoán sẽ có tác động mạnh mẽ hơn.

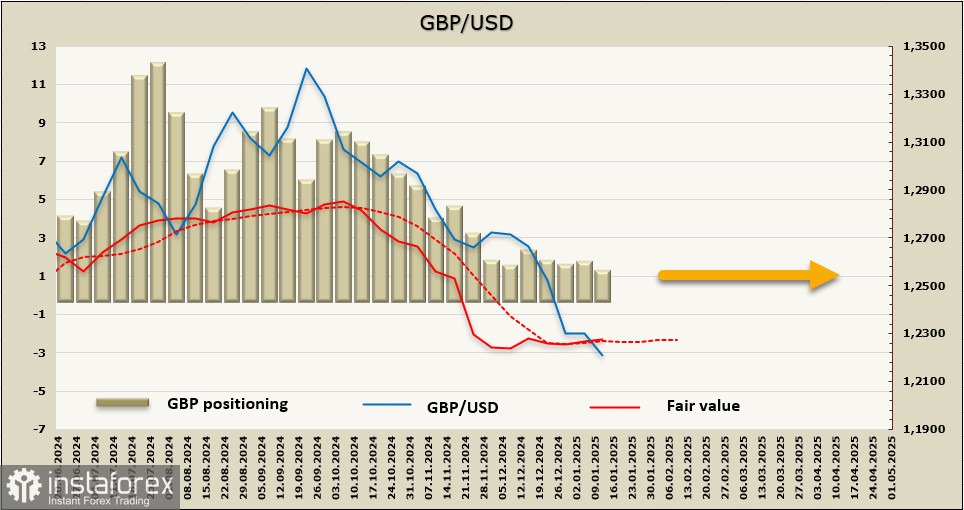

Hiện tại, định vị đầu cơ về đồng bảng là trung lập, với giá tính toán mất động lực và thiếu hướng đi rõ ràng.

Đồng bảng Anh tiếp tục bị bán tháo mạnh, với việc giảm thêm vào tuần trước tiến về mức hỗ trợ 1.2036. Triển vọng đối với đồng bảng Anh vẫn nghiêng hẳn về phía giảm; tuy nhiên, tình trạng bán quá mức rõ ràng—được chỉ thị bởi RSI đang trong vùng quá bán trên cả biểu đồ hàng ngày và hàng tuần—gợi ý khả năng có một sự điều chỉnh kỹ thuật. Nếu có một nỗ lực để phục hồi, dự kiến sẽ có kháng cự tại mức 1.2295, nơi mà việc bán có thể tiếp tục. Mục tiêu chính vẫn là mức 1.2036.