Tuần tới sẽ đầy những sự kiện quan trọng và công bố dữ liệu kinh tế đáng kể, chắc chắn sẽ có tác động rõ rệt đến động lực thị trường toàn cầu.

Hãy bắt đầu bằng cách thảo luận về các sự kiện chính trị và địa chính trị chính trong tuần vừa qua. Kể từ khi nhậm chức, Tổng thống Donald Trump đã có nhiều tuyên bố và hành động trực tiếp tác động đến điều kiện thị trường. Một mối quan tâm chính là vấn đề thuế và thuế quan nhập khẩu, kết hợp với căng thẳng địa chính trị, đã gây lo lắng cho các nhà đầu tư. Vào thứ Sáu, khi phát biểu trực tuyến tại diễn đàn ở Davos, tổng thống nhấn mạnh sự cần thiết phải tiếp tục hạ lãi suất. Tuyên bố này đã dẫn đến sự gia tăng nhu cầu đối với cổ phiếu công ty. Tuy nhiên, với cuộc họp của Cục Dự trữ Liên bang sắp tới và một loạt dữ liệu kinh tế quan trọng cũng như báo cáo thu nhập từ một số công ty lớn của Hoa Kỳ trên đà, các nhà đầu tư đang lựa chọn giảm số lượng vị thế đã mở trước đây.

Các cuộc thảo luận đang diễn ra xung quanh các kế hoạch thuế và kiểm soát nhập cư đang tác động tiêu cực đến cổ phiếu Hoa Kỳ trong khi đồng thời củng cố đồng đô la như một đồng tiền trú ẩn an toàn. Tuy nhiên, phản ứng thị trường trước cuộc họp FOMC sắp tới và các báo cáo kinh tế gần đây vẫn còn không chắc chắn.

Theo dữ liệu từ kỳ hạn quỹ liên bang, có xác suất 99.5% rằng lãi suất sẽ không thay đổi trong phạm vi 4.25%-4.50%. Trọng tâm chính sẽ là tuyên bố của Chủ tịch Fed Jerome Powell về triển vọng của việc cắt giảm lãi suất trong tương lai. Nhiều nhà đầu tư tin rằng việc cắt giảm lãi suất là không có khả năng trước mùa hè. Do đó, nếu tuyên bố của FOMC và bình luận của Powell không cung cấp thông tin mới, phản ứng của thị trường đối với kết quả cuộc họp dự kiến sẽ không đáng kể.

Các báo cáo kinh tế sẽ đóng vai trò then chốt, đặc biệt là Chỉ số Giá Chi tiêu Tiêu dùng Cá nhân (PCE) và kết quả cốt lõi của nó, cùng với dữ liệu về thu nhập và chi tiêu cá nhân. Sự gia tăng trong những chỉ báo này sẽ chỉ ra áp lực lạm phát đang diễn ra, làm giảm khả năng Fed sẽ nới lỏng chính sách tiền tệ trước mùa xuân.

Các nhà đầu tư sẽ xem xét kỹ lưỡng báo cáo GDP quý 4, dự kiến sẽ chỉ ra một sự suy giảm trong tăng trưởng từ 3.1% xuống 2.7%.

Tổng thể, cuộc họp FOMC sắp tới, dữ liệu GDP có thể yếu hơn và tăng PCE, kết hợp với lo ngại về thuế, có thể dẫn đến những điều chỉnh thêm đối với cổ phiếu Hoa Kỳ. Trong thời gian này, đồng đô la có khả năng nhận được sự hỗ trợ.

Hơn nữa, dự đoán việc cắt giảm lãi suất từ Ngân hàng Trung ương Châu Âu và Ngân hàng Canada có thể gây áp lực lên đồng euro và đồng đô la Canada so với đồng đô la Mỹ.

Điều gì có thể đảo ngược xu hướng tiêu cực trong cổ phiếu Hoa Kỳ, tiền điện tử, và sự mạnh lên của đồng đô la?

Một loạt thông báo lạc quan từ Trump có thể là chất xúc tác. Ví dụ, việc thực hiện các kế hoạch của ông nhằm giảm gánh nặng thuế doanh nghiệp sẽ tăng cường đáng kể nhu cầu trên thị trường chứng khoán. Ngoài ra, các báo cáo thu nhập tích cực từ các công ty lớn dự kiến trong tuần này có thể cung cấp động lực tăng trưởng cho cổ phiếu.

Với các kế hoạch đầy tham vọng của Trump để hồi sinh nền kinh tế Hoa Kỳ, bất kỳ đợt điều chỉnh nào trong thị trường chứng khoán có khả năng chỉ là tạm thời. Sụt giảm cục bộ có thể sẽ thúc đẩy mua lại, cho phép các chỉ số chứng khoán chính tiếp tục quỹ đạo đi lên.

Dự báo hàng ngày

NASDAQ (#NDX)

CFD của NASDAQ đang suy giảm trong bối cảnh kỳ vọng về kết quả cuộc họp FOMC và dữ liệu kinh tế quan trọng của Hoa Kỳ được công bố trong tuần này. Tâm lý tiêu cực dai dẳng của thị trường có thể đẩy CFD xuống mức 21,000.00.

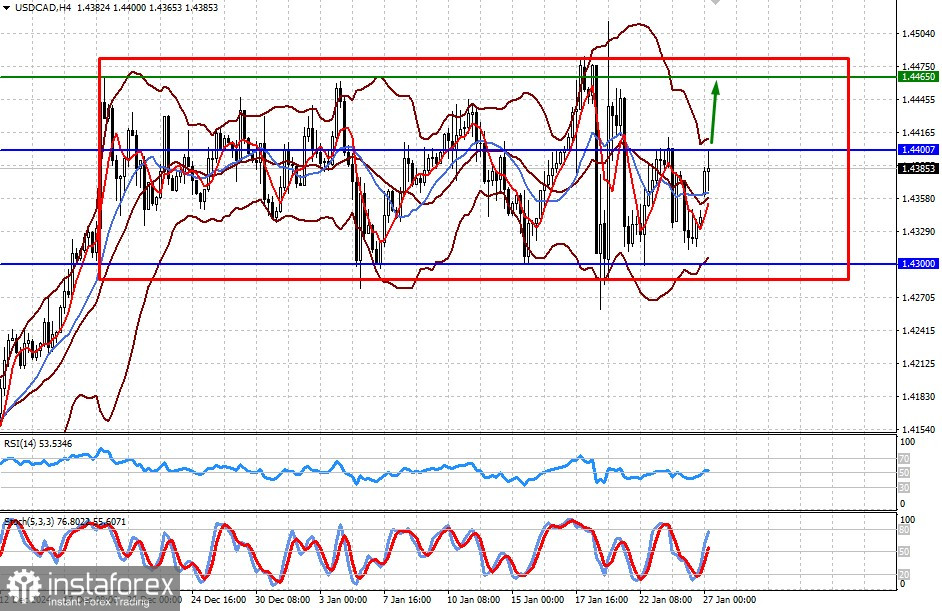

USD/CAD

Cặp tiền tệ này vẫn giữ trong phạm vi ngang từ 1.4300 đến 1.4465. Khả năng Ngân hàng Canada cắt giảm lãi suất, cùng với việc Fed duy trì lãi suất và tâm lý tiêu cực của thị trường nói chung, có thể đẩy cặp tiền này lên mức cao nhất của phạm vi tại 1.4465.