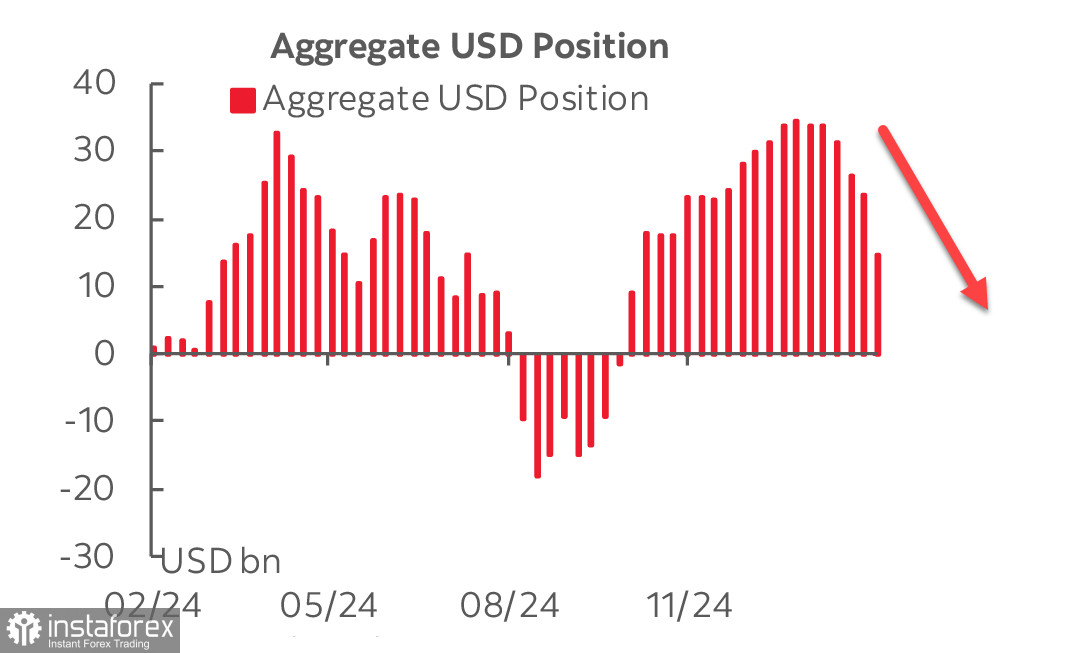

Báo cáo của CFTC công bố vào thứ Sáu cho thấy xu hướng bán ra đồng đô la mạnh mẽ hơn dự kiến, với tổng vị thế đầu cơ mua dài hạn đối với USD so với các đồng tiền chính giảm $8.2 tỷ xuống còn $15.4 tỷ.

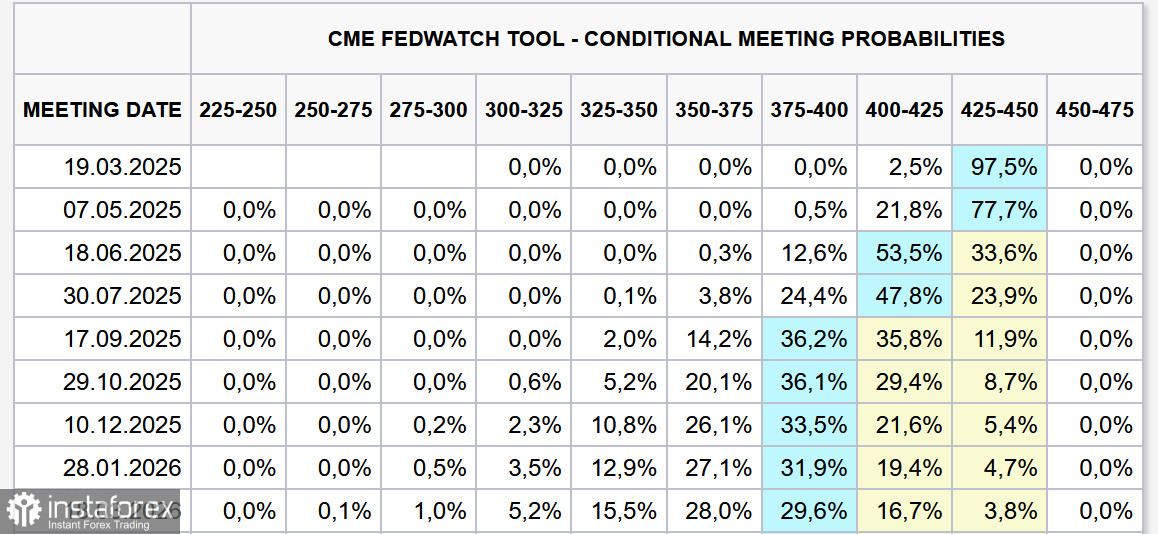

Những biến động đáng kể nhất đã xảy ra đối với đồng yên và đồng euro, với mỗi loại tiền tệ tăng thêm hơn 3 tỷ đô la trong việc định vị chống lại đồng đô la. Trong khi những thay đổi đối với đồng yên đã được dự đoán trước, việc giảm mạnh các vị thế bán khống trên đồng euro—gần như một nửa—đã gây ngạc nhiên. Các nhà đầu tư có thể đang phản ứng trước khả năng giảm căng thẳng địa chính trị ở châu Âu sau cuộc đàm phán thành công giữa Mỹ và Nga ở Riyadh. Dù lý do có là gì đi nữa, điểm mấu chốt rõ ràng là: đồng đô la đang nhanh chóng mất đà tăng giá. Dự đoán về chính sách của Fed cũng đã thay đổi. Theo dữ liệu từ CME futures, thị trường hiện nay dự đoán sẽ có ba lần cắt giảm lãi suất trong năm nay, và lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã giảm xuống mức thấp nhất trong gần ba tháng, càng làm giảm sức hấp dẫn của đồng đô la đối với phe mua.

Những biến động đáng kể nhất đã xảy ra đối với đồng yên và đồng euro, với mỗi loại tiền tệ tăng thêm hơn 3 tỷ đô la trong việc định vị chống lại đồng đô la. Trong khi những thay đổi đối với đồng yên đã được dự đoán trước, việc giảm mạnh các vị thế bán khống trên đồng euro—gần như một nửa—đã gây ngạc nhiên. Các nhà đầu tư có thể đang phản ứng trước khả năng giảm căng thẳng địa chính trị ở châu Âu sau cuộc đàm phán thành công giữa Mỹ và Nga ở Riyadh. Dù lý do có là gì đi nữa, điểm mấu chốt rõ ràng là: đồng đô la đang nhanh chóng mất đà tăng giá. Dự đoán về chính sách của Fed cũng đã thay đổi. Theo dữ liệu từ CME futures, thị trường hiện nay dự đoán sẽ có ba lần cắt giảm lãi suất trong năm nay, và lợi suất trái phiếu chính phủ kỳ hạn 10 năm đã giảm xuống mức thấp nhất trong gần ba tháng, càng làm giảm sức hấp dẫn của đồng đô la đối với phe mua.

Phản ứng của thị trường đối với các chính sách ban đầu của Trump đã có phần bất ngờ. Thay vì tập trung vào nguy cơ lạm phát tăng cao - một hậu quả được bàn luận rộng rãi của các chính sách kinh tế kích thích lạm phát của Trump - các nhà đầu tư đã đột ngột chuyển sự chú ý sang khả năng suy thoái kinh tế và một cuộc suy thoái sắp tới. Kết quả là, kỳ vọng cắt giảm lãi suất của Fed đã trở nên quyết liệt hơn, cho thấy thị trường nhận thấy những rủi ro lạm phát đang yếu đi chứ không phải mạnh lên.

Nhìn bề ngoài, cuộc chiến thuế quan nên có lợi cho nền kinh tế Mỹ. Bộ trưởng Tài chính Scott Bessent, sau chuyến thăm của phái đoàn Ukraine tới Washington, cho biết rằng thuế quan dự kiến sẽ tạo ra nguồn thu đáng kể cho ngân sách Mỹ, điều rất quan trọng trong bối cảnh dự báo thâm hụt ngân sách liên bang. Theo Ủy ban Ngân sách Quốc hội, thâm hụt ngân sách liên bang vào năm 2025 dự kiến ở mức 1,9 nghìn tỷ USD, có khả năng mở rộng lên 2,7 nghìn tỷ USD vào năm 2035. Việc giải quyết tình trạng thiếu hụt này đòi hỏi vay mượn mới, nhưng nợ quốc gia tăng cao giữa lúc lãi suất cao chỉ khiến mất cân đối tài khóa tồi tệ hơn.

Chính quyền Trump mới đang nhắm đến việc phá vỡ chu kỳ này bằng cách:

- Cắt giảm chi tiêu, chủ yếu trong lĩnh vực quân sự

- Tăng nguồn thu thông qua việc tăng thuế quan

- Tạo điều kiện thuận lợi cho tăng trưởng doanh nghiệp nhằm tăng giá trị doanh nghiệp và tăng doanh thu thuế

Chiến lược này phù hợp với đà tăng của các chỉ số chứng khoán, phản ánh sự tin tưởng vào các chính sách kinh tế mới.

Mối đe dọa lớn nhất đối với đồng đô la Mỹ xuất phát từ việc căng thẳng toàn cầu giảm xuống, làm giảm nhu cầu đối với đồng đô la như một tài sản an toàn, trong khi đồng thời tăng cường sự thèm muốn rủi ro đối với cổ phiếu và tài sản có lợi suất cao. Những điều kiện này tạo điều kiện cho đồng đô la yếu, khiến phản ứng của nhà đầu tư dễ hiểu. Tuy nhiên, nếu cuộc chiến thuế quan không mang lại lợi ích kinh tế dự kiến, các rủi ro khác như lạm phát gia tăng và trì trệ kinh tế sẽ trở thành những mối quan tâm cấp bách hơn. Trong kịch bản này, thị trường chứng khoán cũng có thể chịu áp lực, mặc dù vẫn còn quá sớm để đưa ra kết luận chắc chắn.

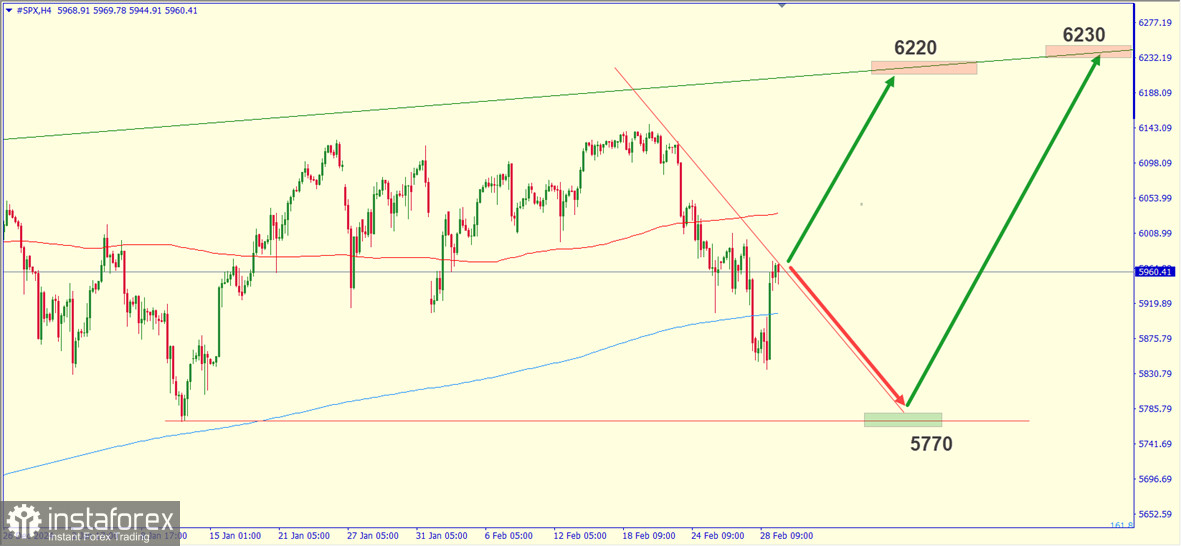

Triển vọng cho S&P 500 và kinh tế Mỹ

Chúng tôi duy trì triển vọng tăng đối với S&P 500. Mặc dù đồng đô la có thể suy yếu do giảm căng thẳng địa chính trị và sự lạc quan mới ở châu Âu, thị trường chứng khoán Mỹ vẫn ở vị trí tốt cho những tăng trưởng tiếp theo. Lịch sử cho thấy, đồng đô la yếu hỗ trợ cho sự tăng trưởng của thị trường chứng khoán, một xu hướng đã được ghi nhận và có căn cứ cơ bản tốt từ lâu.

Nguy cơ suy thoái kinh tế ở Hoa Kỳ đã tăng cao, nhưng các xu hướng tiêu cực sẽ chỉ tăng tốc nếu sự yếu kém kinh tế trở nên tồi tệ hơn thay vì ổn định. Phương pháp tiếp cận của chính quyền Trump tập trung vào việc tạo ra một môi trường kinh doanh tối ưu và phục hồi cơ sở công nghiệp Hoa Kỳ, điều này, về lý thuyết, nên hỗ trợ các chỉ số chứng khoán theo thời gian.

Tuần trước, sự hỗ trợ cho S&P 500 được quan sát thấy gần mức 5900, với chỉ số tạm thời giảm xuống nhưng vẫn nằm trên ngưỡng kỹ thuật quan trọng là 5760. Chúng tôi kỳ vọng đợt tăng giá sẽ được nối lại, với mục tiêu ở mức 6200/6300, vẫn là các mục tiêu chính cho ngắn hạn.