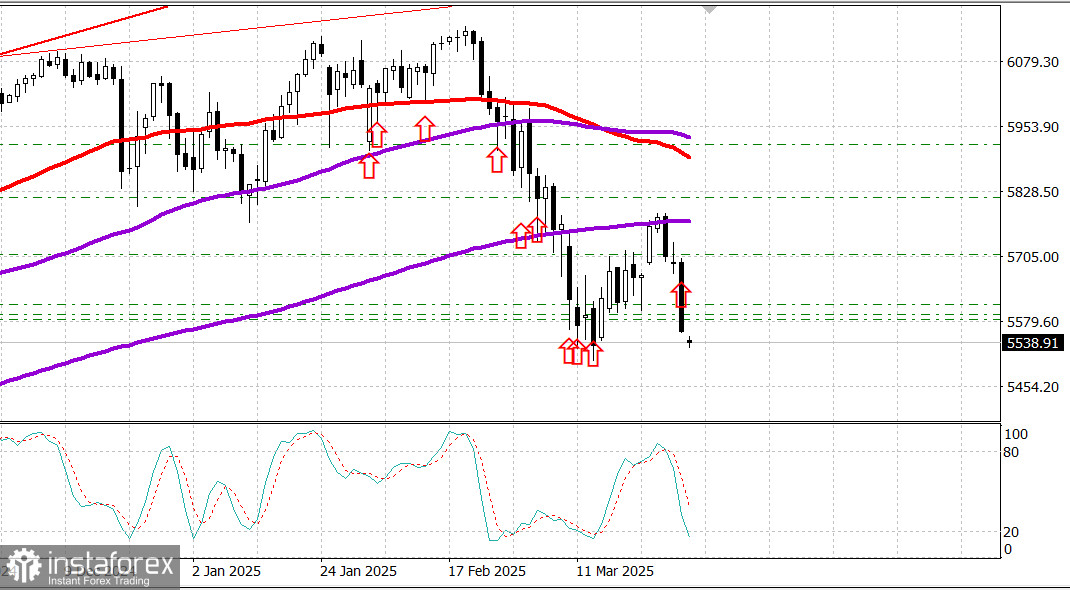

S&P 500

Tổng quan ngày 31 tháng 3

Thị trường Mỹ chứng kiến sự sụt giảm mạnh. Các chỉ số chạm đáy của một năm do các động thái áp thuế của Trump.

Các chỉ số chính của Mỹ vào thứ Sáu: Dow: -1.7%, NASDAQ: -2.7%, S&P 500: -2.0%, S&P 500: 5.580, biên độ giao dịch: 5.500–6.000.

Các chỉ số chứng khoán Mỹ đã ghi nhận sự giảm mạnh vào thứ Sáu, do lo ngại lạm phát gia tăng và sự suy giảm rõ rệt trong tâm lý tiêu dùng. Nguyên nhân trực tiếp đến từ thông báo của Donald Trump về kế hoạch áp dụng thuế quan 25% lên tất cả các ô tô nhập khẩu.

Chỉ số Dow Jones Industrial Average giảm 1.7%, S&P 500 mất 2.0%, và Nasdaq Composite giảm 2.7%.

Chỉ số Giá Chi tiêu Tiêu dùng Cá nhân (PCE) cốt lõi, thước đo lạm phát ưa thích của Cục Dự trữ Liên bang, đã tăng 0.4% trong tháng Hai, đẩy tỷ lệ hàng năm lên 2.8%, từ mức 2.7% trong tháng Một.

Thêm vào áp lực, chỉ số Tâm lý Người tiêu dùng của Đại học Michigan đọc cuối cùng giảm xuống 57.0 vào tháng Ba, phản ánh kỳ vọng suy giảm liên quan đến tài chính cá nhân, điều kiện kinh doanh, thất nghiệp và lạm phát.

Các tiêu đề công ty tiêu cực cũng làm tăng thêm lực bán. Cổ phiếu Lululemon Athletica (LULU 293.06, -48.47, -14.2%) giảm 14% sau khi đưa ra triển vọng thu nhập gây thất vọng.

Mười trong mười một ngành thuộc S&P 500 đã kết thúc ngày đỏ, dẫn đầu bởi dịch vụ truyền thông (-3.8%), hàng tiêu dùng không thiết yếu (-3.3%), và công nghệ (-2.4%). Ngành tiện ích là ngành tăng duy nhất, tăng 0.8% khi các nhà đầu tư chuyển sang tài sản an toàn.

Mua trái phiếu kho bạc cũng gia tăng mạnh, cho thấy lo ngại kinh tế sâu xa hơn. Lợi suất kỳ hạn 2 năm giảm 9 bps xuống còn 3.91%, trong khi lợi suất kỳ hạn 10 năm giảm 11 bps xuống còn 4.26%. Trong cả tuần, lợi suất kỳ hạn 2 năm giảm 4 bps, trong khi lợi suất kỳ hạn 10 năm tăng 1 bps.

Hiệu suất từ đầu năm đến nay: Dow Jones Industrial Average: -2.3% S&P 500: -5.1% S&P Midcap 400: -6.6% Russell 2000: -9.3% Nasdaq Composite: -8.4%

Tổng quan dữ liệu kinh tế:Thu nhập Cá nhân tháng Hai: 0.8% (dự kiến: 0.4%); trước đó đã chỉnh xuống từ 0.9% đến 0.7%Chi tiêu Cá nhân tháng Hai: 0.4% (dự kiến: 0.6%); trước đó đã chỉnh xuống từ -0.2% đến -0.3%Chỉ số Giá PCE tháng Hai: 0.3% (dự kiến: 0.3%); trước đó: 0.3%Chỉ số Giá PCE cốt lõi tháng Hai: 0.4% (dự kiến: 0.4%); trước đó: 0.3%

Điểm chính từ báo cáo là thu nhập mạnh, chi tiêu ở mức độ vừa phải (PCE thực chỉ tăng 0.1%), và không thuận lợi về lạm phát, với chỉ số giá PCE lõi tăng nhanh.

Bức tranh pha trộn này — với những khả năng về đình trệ–lạm phát — có khả năng khiến Cục Dự trữ Liên bang phải chờ xem, đặc biệt khi điều chỉnh giá ngắn hạn dự kiến vì thuế của Trump có hiệu lực.

Chỉ số Tâm lý Người tiêu dùng của Đại học Michigan (tháng Ba, Cuối cùng): 57.0 (dự kiến: 57.9); trước đó: 57.9

Điểm chính là chỉ số kỳ vọng đã giảm hơn 30% kể từ tháng 11 năm 2024.

Giảm trong tháng Ba là xuống trên diện rộng, với sự đồng thuận rõ ràng trong các nhóm nhân khẩu học và chính trị, cho thấy các kỳ vọng về tài chính cá nhân, điều kiện kinh doanh, thất nghiệp và lạm phát đang suy giảm.

Nhìn về phía trước, lịch kinh tế của thứ Hai nhẹ, với trọng tâm là chỉ số PMI Chicago cho tháng Ba dự kiến công bố lúc 9:45 sáng ET (đọc trước đó: 45.5).

Thị trường năng lượng: Dầu Brent: $72.80 — Dầu giảm khoảng $1.50 giữa đợt bán tháo trên thị trường Mỹ nói chung. Tuy nhiên, căng thẳng địa chính trị xung quanh Iran đang tạo hỗ trợ. Trong cuối tuần, Trump đã đưa ra lời đe dọa trực tiếp tấn công tàn khốc Iran nếu không đạt được thỏa thuận hạt nhân với Mỹ.

Iran đã phản ứng, với tuyên bố của tổng thống rằng Tehran sẽ không tham gia các cuộc đàm phán trực tiếp với Mỹ nhưng vẫn mở cửa cho các cuộc đàm phán trung gian. Trong khi đó, Mỹ tiếp tục tấn công các mục tiêu Houthi ở Yemen, đồng minh trên thực tế của Iran trong khu vực. Houthis đã phóng tên lửa mạnh vào Israel, tuy nhiên phòng thủ của Israel tới thời điểm này vẫn chặn được thành công.

Kết luận: Mặc dù là một tuần giảm điểm, sự phục hồi của thị trường Mỹ vẫn có thể xảy ra. Mức hiện tại cung cấp các điểm vào hấp dẫn cho việc tiếp xúc với S&P 500 thông qua công cụ SPX. Tuy nhiên, không thể loại trừ khả năng phá vỡ dưới mức hiện tại.