Sự gia tăng của đồng euro lên khu vực cao nhất trong ba năm qua đã trở nên khả thi nhờ vào kích thích tài khóa của Đức, chính sách thương mại của Donald Trump, và sự thoái vốn từ Bắc Mỹ sang châu Âu. Khi các nhà đầu tư ngừng mua các chỉ số chứng khoán tại EU, họ đã chuyển sự chú ý sang trái phiếu Đức. Những trái phiếu này trở thành lựa chọn thay thế cho Kho bạc và đã giúp đẩy tỷ giá EUR/USD lên cao hơn.

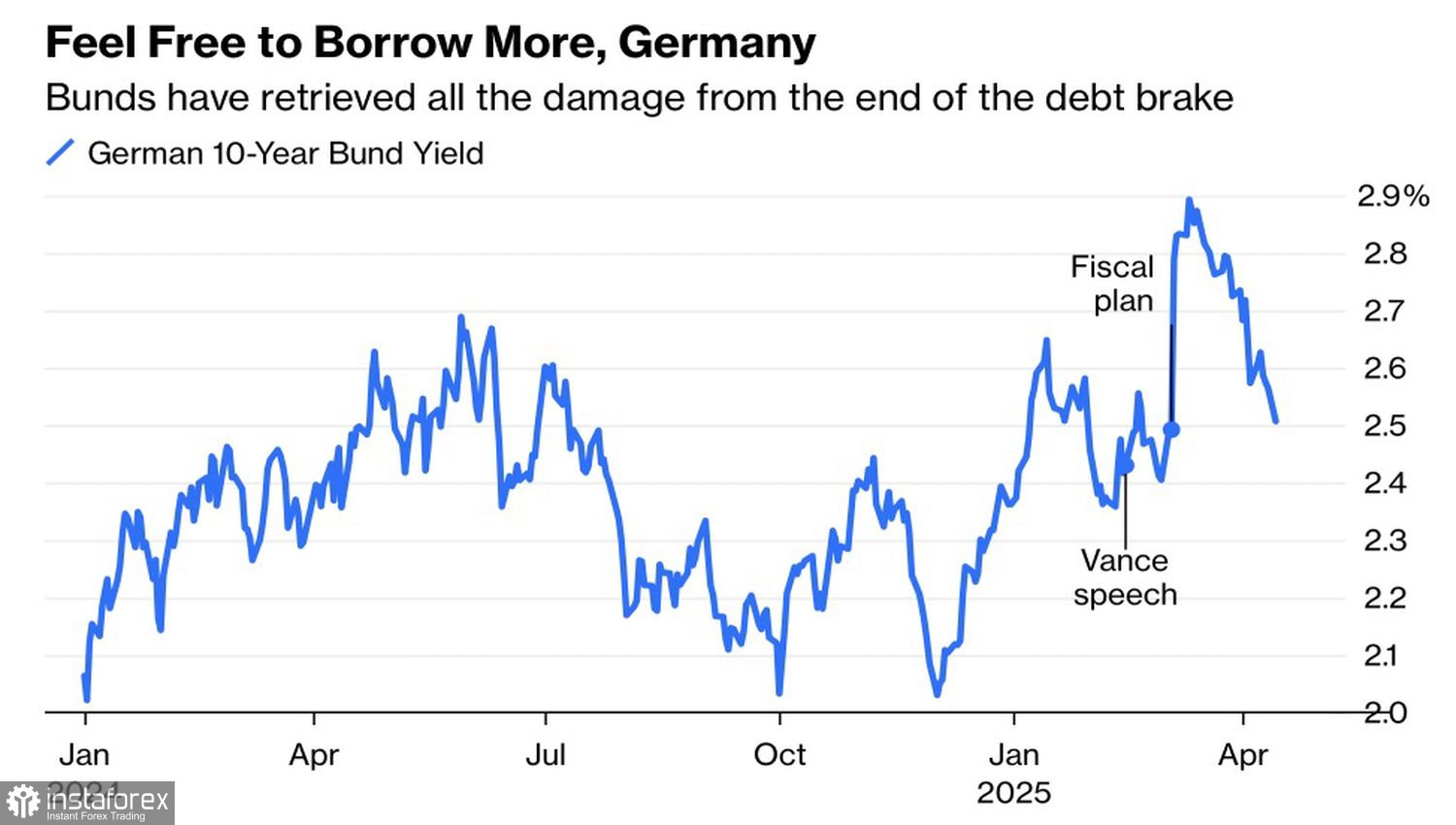

Một số người bị cuốn hút bởi cơn sóng lên xuống của S&P 500, những người khác lại bị cuốn hút bởi sự bán tháo trái phiếu Kho bạc Mỹ, và một số thì không thể rời mắt khỏi các công cụ nợ của Đức. Lợi suất trái phiếu Đức đã quay trở lại mức mà từ đó sự tăng giá của chúng bắt đầu - sau khi Bundestag sửa đổi quy định phanh tài khóa. Đỉnh điểm được đạt tới vào giữa tháng Ba, sau đó các nhà đầu tư chuyển sang các bến đỗ an toàn, đảo chiều xu hướng tăng của lợi suất.

Động lực lợi suất trái phiếu Đức

Về mặt lý thuyết, sự mở rộng chênh lệch lợi suất có lợi cho trái phiếu kho bạc Mỹ nên dẫn đến sự giảm giá của EUR/USD do tài sản của Mỹ trở nên hấp dẫn hơn. Trong thực tế, sự gia tăng lợi suất trái phiếu Mỹ là kết quả từ việc các nhà đầu tư nước ngoài bán tháo—những đồng minh cũ của Washington đang trở thành đối thủ.

Bộ trưởng Ngân khố Scott Bessent đã trấn an thị trường bằng một tuyên bố rằng Bộ Ngân khố có một kho công cụ có khả năng hạ gục bất kỳ đối thủ nào. Việc ổn định lợi suất và chênh lệch của chúng so với trái phiếu Đức giống như sự yên tĩnh trước cơn bão, giữ cho EUR/USD bị giới hạn trong một phạm vi giao dịch hẹp.

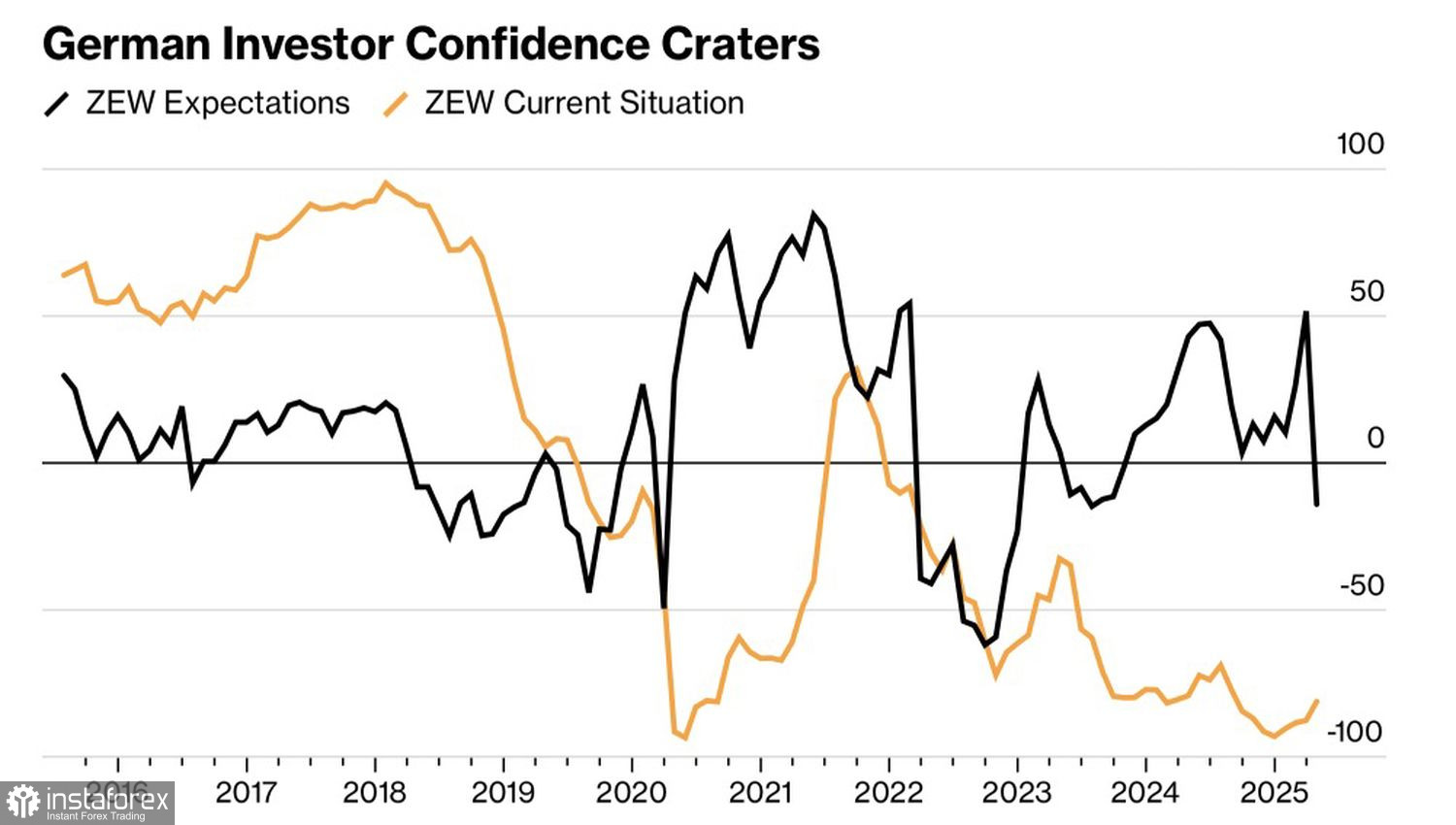

Cặp tiền tệ chủ đạo đang chờ đợi tín hiệu từ thị trường chứng khoán Mỹ và bỏ qua sự sụt giảm mạnh của niềm tin nhà đầu tư vào nền kinh tế Đức. Chỉ số kỳ vọng ZEW giảm từ 51.6 xuống -14 vào tháng 4 do lo ngại về tác động của chính sách thuế quan của Nhà Trắng đối với nền kinh tế Đức.

Niềm tin của nhà đầu tư vào nền kinh tế Đức

Điều đáng chú ý là dòng vốn từ Bắc Mỹ đến Châu Âu không phải là yếu tố duy nhất thúc đẩy sự tăng giá của cặp tiền tệ EUR/USD. Theo dự báo từ The Wall Street Journal, GDP của Mỹ dự kiến sẽ tăng trưởng ở mức khiêm tốn 0.8% vào năm 2025—gần như tương đương với Châu Âu. Điều này khá bất thường, xét đến những ảnh hưởng tiêu cực từ thuế quan đối với khu vực đồng euro, nơi phụ thuộc lớn vào xuất khẩu. Các nhà phân tích có thể đã xem xét đến sự gia tăng mạnh mẽ của xuất khẩu Đức vào năm 2024, đạt mức cao nhất kể từ năm 2002.

Tuy nhiên, điều này được thúc đẩy bởi việc nhập khẩu trước của Mỹ trước khi Donald Trump nhậm chức. Trong tương lai, kinh tế Đức khó có thể phát triển tốt như đã làm vào thời điểm chuyển giao 2024–2025. Yếu tố này có thể cản trở sự tăng giá thêm của đồng euro, đặc biệt là trước những kỳ vọng cắt giảm lãi suất của Ngân hàng Trung ương Châu Âu.

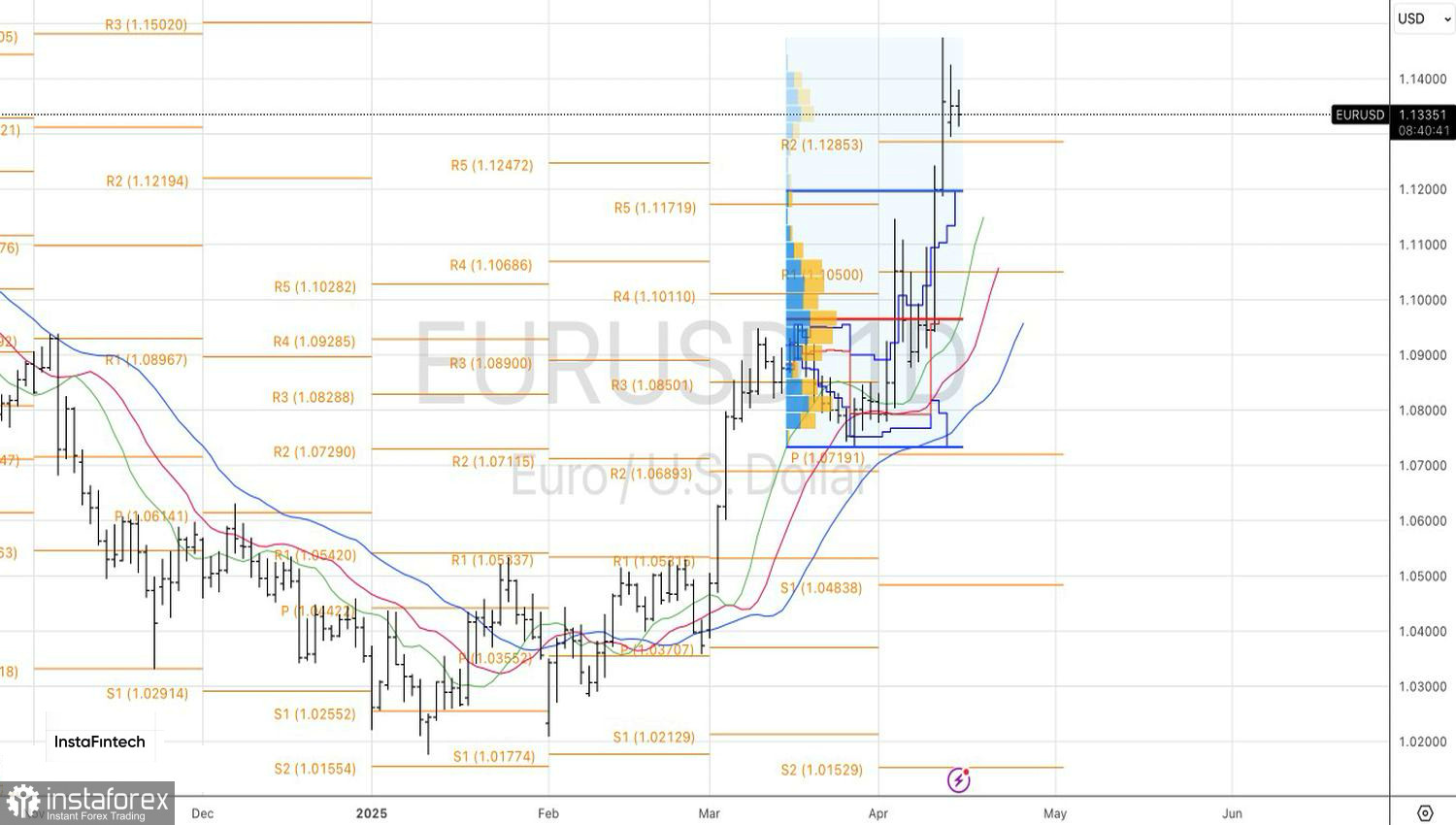

Từ góc độ kỹ thuật, một cái gọi là inside bar đã hình thành trên biểu đồ hàng ngày của cặp EUR/USD, báo hiệu sự không xác định của thị trường. Một sự phá vỡ dưới biên dưới quanh mức 1.129 sẽ biện minh cho việc bán ngắn hạn, trong khi một cố gắng đẩy thành công trên biên trên gần mức 1.143 sẽ mở ra cơ hội mua.