Rắc rối không bao giờ đến một mình. Ngành công nghiệp châu Âu đang bắt đầu mất đà sau giai đoạn tăng trưởng nhanh chóng nhờ sự tăng vọt trước đó của nhập khẩu từ Mỹ. Khu vực đồng euro là một nhà nhập khẩu dầu ròng, do đó, đợt tăng giá dầu Brent do xung đột Trung Đông gây ra đang làm mờ đi triển vọng của khu vực đồng tiền này. Trong khi đó, trái phiếu Đức đã không thể đóng vai trò là nơi trú ẩn an toàn và việc bán tháo chúng đã kích hoạt sự sụt giảm của tỷ giá EUR/USD.

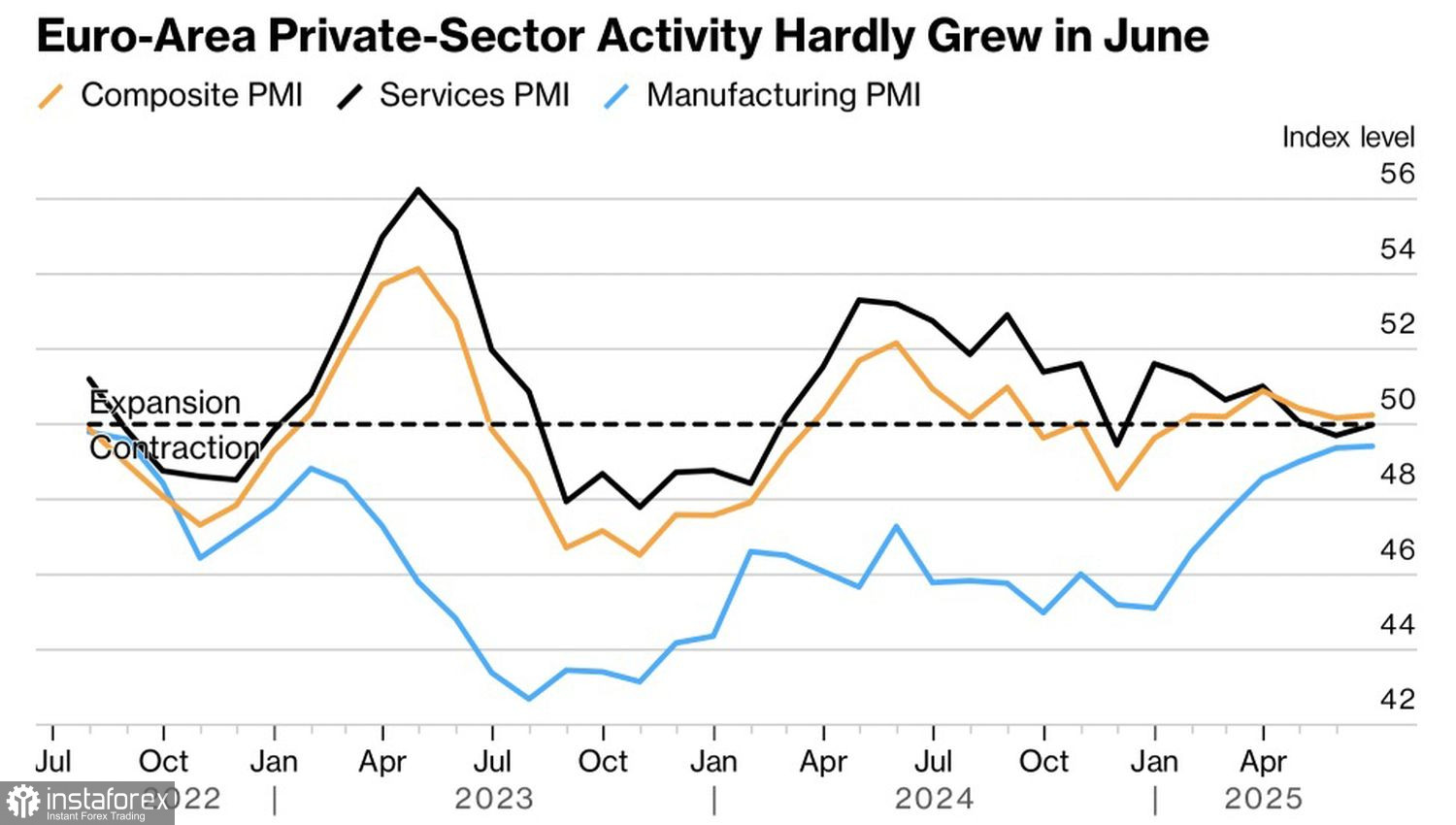

Vào tháng Sáu, hoạt động kinh doanh của khu vực đồng tiền chung châu Âu chỉ vừa tăng trưởng—tăng lên chỉ 50,2, thấp hơn dự đoán của các nhà phân tích của Bloomberg. Chỉ số PMI của ngành sản xuất đã không thể vượt qua ngưỡng quan trọng 50 trong 36 tháng liên tiếp, trong khi ngành dịch vụ cũng chỉ tăng trưởng nhẹ. Những con số này cho thấy tình trạng trì trệ trong quý 2, sau khi đã có sự tăng trưởng trong quý 1 nhờ vào làn sóng nhập khẩu từ Mỹ.

Xu Hướng Hoạt Động Kinh Doanh Khu Vực Đồng Tiền Chung Châu Âu

Thoạt nhìn, tình hình có vẻ không đáng lo ngại lắm khi lạm phát dường như được kiểm soát. Đúng, dự báo tăng trưởng GDP năm 2025 của Ngân hàng Trung ương Châu Âu là +0.9% có vẻ quá lạc quan, nhưng thỏa thuận thương mại của EU với Mỹ có thể giảm bớt sự bất định, và kích thích tài khóa của Đức có thể thúc đẩy nền kinh tế. Thật không may, xung đột Israel-Iran đã giáng một đòn mạnh vào cả khu vực eurozone và đồng euro.

Khu vực eurozone là một nhà nhập khẩu dầu ròng. Giá Brent càng leo cao, chi phí cho các doanh nghiệp càng tăng. Đây là tin xấu cho các chỉ số chứng khoán châu Âu, những chỉ số gần đây đã trở thành động lực chính của đợt tăng giá EUR/USD vào năm 2025. Cũng ngày càng khó để tranh luận rằng lạm phát đã được "neo lại." Đợt tăng giá dầu làm gia tăng rủi ro tăng tốc giá tiêu dùng và hạn chế khả năng của ECB. Christine Lagarde và các đồng nghiệp có thể hoan nghênh ý tưởng ném cho nền kinh tế một cứu cánh bằng cách cắt giảm lãi suất tiền gửi một lần nữa, nhưng họ không thể. Có một rủi ro lớn rằng CPI có thể lại vượt quá mục tiêu lạm phát, và ECB có ít công cụ còn lại.

Có vẻ như đồng đô la Mỹ đã từ lâu mất đi vị thế là nơi trú ẩn an toàn tối thượng. Chính sách của Donald Trump đã đẩy nhà đầu tư ra khỏi niềm tin vào sự đặc biệt của nước Mỹ, hướng đến các chiến lược "bán nước Mỹ". Tuy nhiên, xung đột Trung Đông đã hồi sinh nhu cầu đối với đồng tiền xanh như một nơi trú ẩn an toàn. Trái ngược lại, trái phiếu Đức—từng được xem như một lựa chọn thay thế—đang bị bán tháo nhanh chóng. Đô la có thể đã mất đi một phần niềm tin, nhưng đồng euro chưa sẵn sàng để thay thế vị trí đó.

Kết quả là, nền kinh tế khu vực đồng euro đang có dấu hiệu suy yếu, và giá dầu tăng có thể làm tình hình trở nên tồi tệ hơn. Cổ phiếu và trái phiếu châu Âu bị bán tháo, tước đi những lợi thế chính của phe mua EUR/USD. Chỉ có sự hạ nhiệt của xung đột Trung Đông hoặc sự hồi sinh của các cuộc chiến thương mại mới có thể đảo ngược xu hướng này.

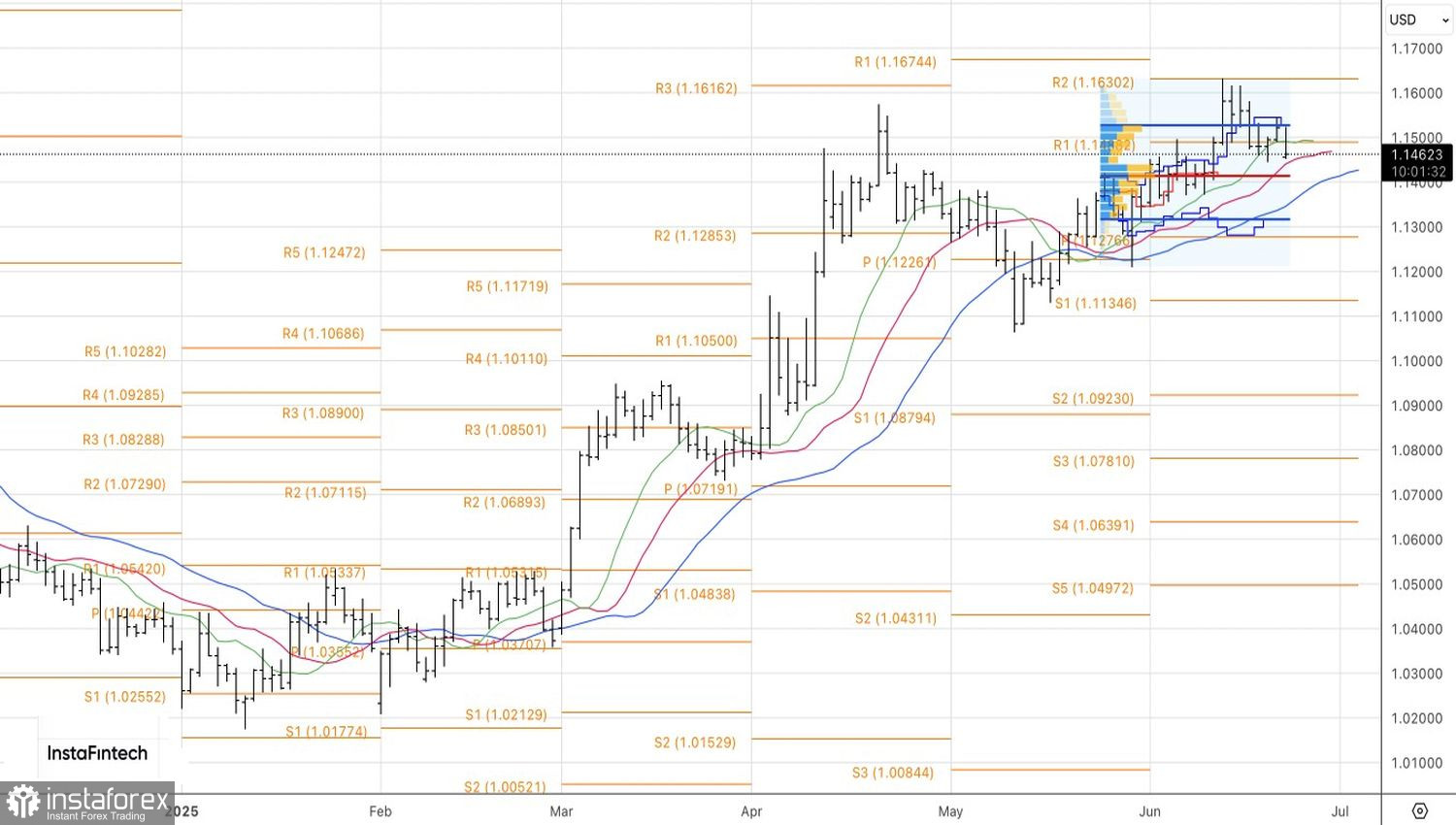

Xét về phương diện kỹ thuật, biểu đồ EUR/USD hàng ngày cho thấy việc phe mua không thể đẩy giá ra khỏi phạm vi giá trị hợp lý 1.131–1.153 chỉ ra điểm yếu và tạo ra cơ hội bán. Tuy nhiên, sự phục hồi từ mức 1.141 hoặc 1.131 sẽ là cơ sở cho việc đảo chiều và mở các vị thế dài hạn.