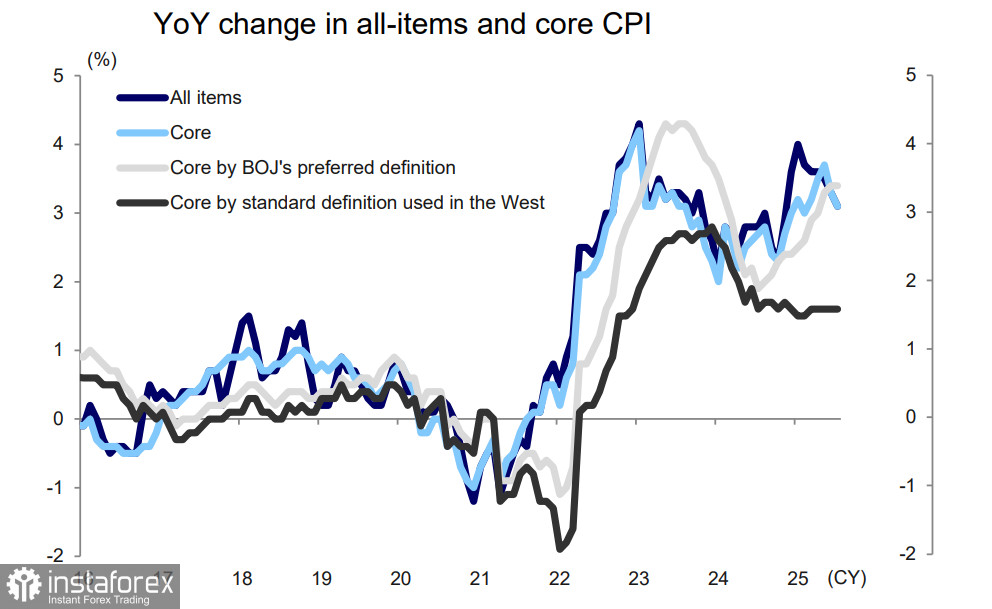

Dữ liệu CPI trên toàn quốc được công bố vào ngày 22 tháng 8 cho thấy lạm phát tổng thể đã chậm lại trong tháng 7, từ 3,3% theo năm giảm xuống còn 3,1%; lạm phát cơ bản cũng giảm từ 3,3% xuống 3,1%. Đồng thời, thước đo lạm phát cơ bản ưa thích của Ngân hàng Nhật Bản (tất cả các mặt hàng ngoại trừ thực phẩm tươi sống và năng lượng) vẫn không thay đổi so với tháng 6, ở mức +3,4%.

Thỏa thuận thương mại giữa Mỹ và Nhật Bản vẫn chưa có bất kỳ tác động nào đến lạm phát. Sự không chắc chắn đã giảm đi, nhưng Ngân hàng Nhật Bản vẫn cam kết hành động thận trọng trước khi tiến hành bất kỳ đợt tăng lãi suất nào tiếp theo. Theo quan điểm của BOJ, lãi suất sẽ vẫn "trong phạm vi bình thường" ít nhất cho đến cuối năm 2025, trong khi lạm phát sẽ duy trì trên mức mục tiêu +2%, hỗ trợ cho lập luận nối lại tiến trình bình thường hóa lãi suất chính sách.

Lạm phát giá dịch vụ hầu như không thay đổi; lạm phát hàng hóa dường như đang ở gần đỉnh, khi hiệu ứng cơ sở tích cực đối với gạo và các sản phẩm thực phẩm khác sẽ suy giảm. Trong khi đó, lạm phát dịch vụ được dự báo sẽ ổn định trước bối cảnh tăng lương đáng kể. Theo Mizuho Bank, lạm phát CPI lõi dự kiến sẽ duy trì xung quanh "mục tiêu ổn định giá" 2% của BOJ cho đến ít nhất cuối năm 2025, và sẽ bắt đầu giảm từ quý 2 năm 2026 khi lạm phát hàng hóa giảm.

Một đợt tăng lãi suất của Ngân hàng Nhật Bản đã bị trì hoãn một thời gian - không ai phủ nhận điều này - nhưng BOJ vẫn duy trì tạm dừng, lo ngại những hậu quả khó lường. Lợi suất trái phiếu chính phủ Nhật Bản (JGB) kỳ hạn 20 năm đã tăng lên 2.655%, mức cao nhất kể từ năm 1999. Trước mức nợ công khổng lồ, mỗi phần trăm lợi suất tăng đồng nghĩa với việc hàng nghìn tỷ yen phải chi thêm để phục vụ cho khoản nợ. Theo Reuters, Bộ Tài chính Nhật Bản có kế hoạch yêu cầu 220 tỷ USD cho việc phục vụ nợ trong năm tài khóa tới - mức cao nhất từ trước đến nay - và việc tăng lãi suất sẽ không thể tránh khỏi việc tiếp tục chi tiêu thêm.

Dự báo thị trường vẫn ủng hộ một đợt tăng lãi suất vào tháng 10. Dựa trên thực tế hiện tại, nền kinh tế Nhật Bản dự kiến sẽ vượt qua quyết định này mà không gặp khó khăn. GDP quý hai đã hoạt động tốt hơn nhiều so với dự báo. Để đánh giá tác động của các mức thuế mới, cần thêm vài tháng nữa, và tất cả các thống kê sẽ có sẵn vào tháng 10.

Sự không chắc chắn bổ sung, như thường lệ, có thể gắn liền với tin tức từ Mỹ. Thị trường nói chung tin rằng bài phát biểu của Powell tại Jackson Hole là mềm mỏng, nhưng dường như bỏ qua thực tế rằng việc từ bỏ mục tiêu lạm phát trung bình cho phép Fed có tính linh hoạt hơn, điều này thực sự có thể dẫn đến việc tăng lãi suất - không phải cắt giảm - nếu chính sách thuế của Trump kích hoạt sự tăng vọt lạm phát. Nhân tiện, Powell đã đẩy trách nhiệm cho kịch bản như vậy, nếu nó diễn ra, lên Trump trong bài phát biểu của mình. Chúng ta cần chờ dữ liệu lạm phát tháng 8 của Mỹ và kết quả cuộc họp FOMC vào ngày 17 tháng 9, vì chúng có thể mang đến những bất ngờ lớn cho thị trường.

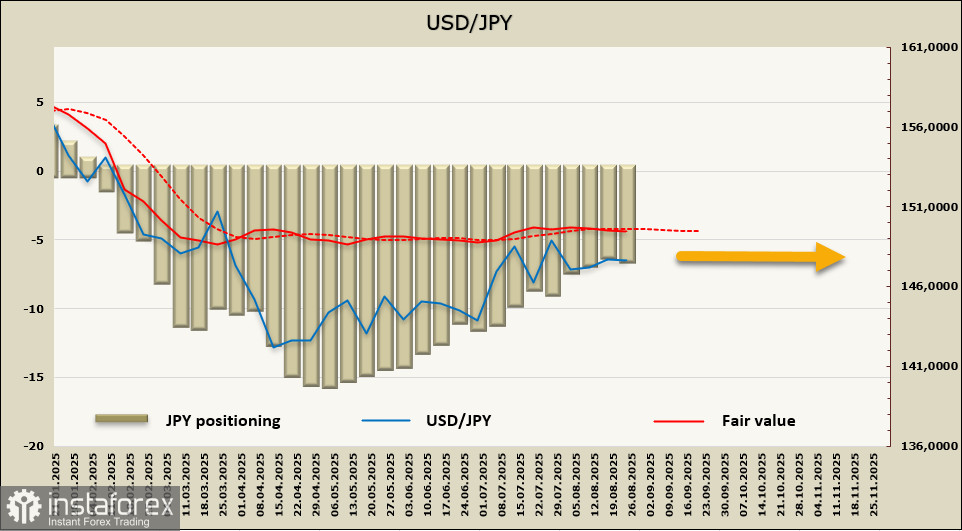

Vị thế dài ròng trên đồng yên tăng thêm 291 triệu USD trong tuần báo cáo, đạt 6.567 tỷ USD. Định vị đầu cơ vẫn lạc quan nhưng xu hướng giảm vị thế dài vẫn tồn tại. Giá tính toán vẫn thiếu hướng đi rõ ràng.

Đồng yên vẫn tiếp tục được giao dịch trong một phạm vi tương đối hẹp, và không có lý do nào để nó phá vỡ phạm vi này. Các ngưỡng phạm vi là 145.80/146.20... 148.80/149.20—cặp đôi này đang ở trong trạng thái cân bằng bấp bênh, và sự di chuyển theo bất kỳ hướng nào cũng có thể gây ra một cơn bão hậu quả với những kết quả khó lường.