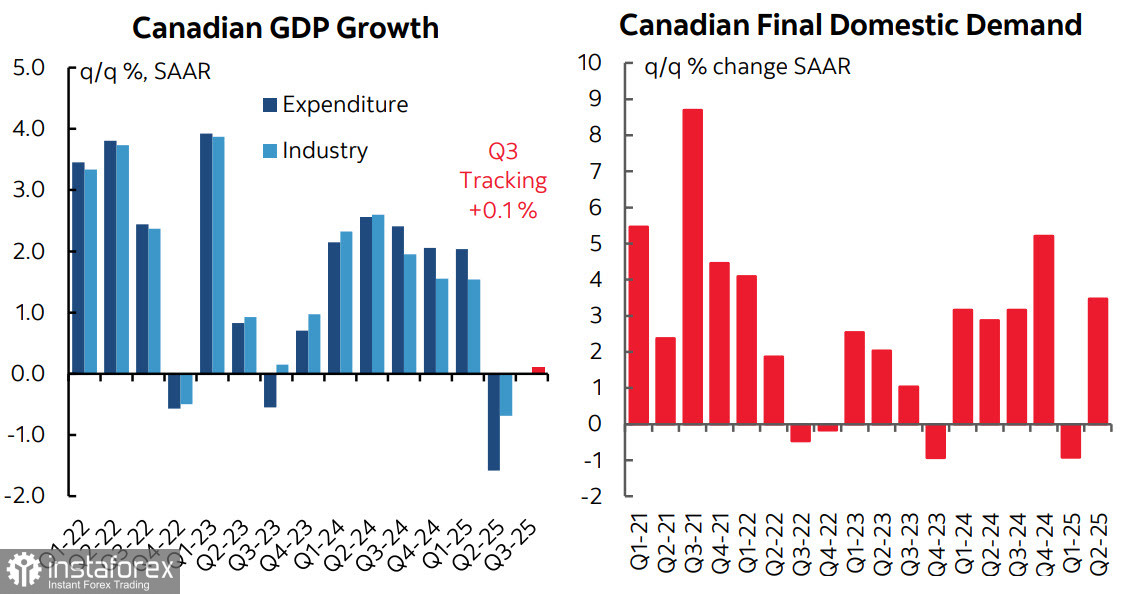

Tổng sản phẩm quốc nội (GDP) của Canada đã giảm 1,6% so với quý trước trong quý 2, tệ hơn rất nhiều so với dự báo. Dữ liệu sơ bộ cho tháng 7 cho thấy mức tăng trưởng 0,1%, gợi ý rằng xu hướng yếu kém sẽ tiếp tục duy trì trong tương lai.

Đồng thời, các chi tiết của báo cáo có phần phức tạp. Kim ngạch xuất khẩu giảm mạnh 27%, là hệ quả trực tiếp của các mức thuế mới. Nhập khẩu giảm 5,1%. Tuy nhiên, đáng chú ý là chi tiêu tiêu dùng gia tăng đáng kể 4,5% so với cùng kỳ năm trước. Nhu cầu trong nước mạnh mẽ, và xu hướng tăng trưởng tiêu cực chung chủ yếu được xác định bởi thương mại bên ngoài.

Nhu cầu mạnh mẽ chủ yếu được hỗ trợ bởi vì các doanh nghiệp đã tích lũy lượng hàng tồn kho lớn trong quý 1 do sự không chắc chắn về thuế quan, nên ngay cả khi nhập khẩu giảm đáng kể cũng không ảnh hưởng đến khối lượng nhu cầu. Hiệu suất công nghiệp yếu: năng suất giảm 1,0%, và sản lượng giảm lần đầu tiên trong bảy tháng.

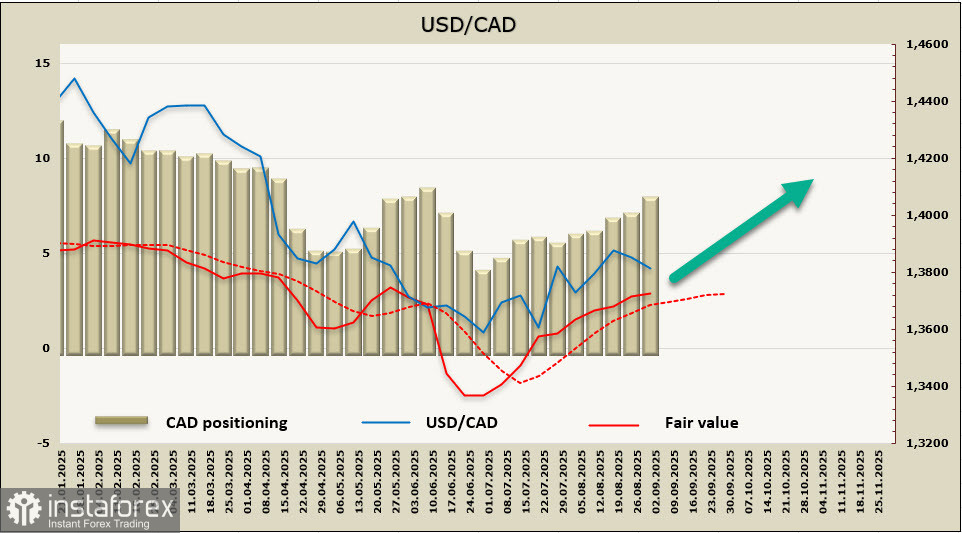

Ngân hàng Trung ương Canada đã giảm lãi suất một cách khá quyết liệt, đưa xuống mức 2,75%. Họ sẽ tiếp tục giảm không? Hiện tại chưa có sự rõ ràng; thêm thông tin sẽ có vào thứ Sáu, khi dữ liệu thị trường lao động của Canada và Mỹ được công bố. Dù sao đi nữa, dữ liệu mới nhất cho thấy đồng đô la Canada không có cơ sở thực sự để tăng trưởng mạnh. Việc công bố các báo cáo lao động này không chỉ là sự kiện quan trọng của tuần, mà thực chất là thị trường sẽ hình thành kỳ vọng về các cuộc họp của Ngân hàng Trung ương Canada và Fed vào ngày 17 tháng 9.

Vị thế dài ròng trong CAD đã tăng thêm 877 triệu USD trong tuần báo cáo lên -7,59 tỷ USD; vị thế đầu cơ vẫn liên tục có xu hướng giảm, và giá tính toán đang cao hơn mức trung bình dài hạn và cho thấy xu hướng gia tăng.

USD/CAD đang giao dịch trong kênh tăng trưởng sau khi giảm khá mạnh trong nửa đầu năm nay; chúng tôi kỳ vọng nó sẽ duy trì trong kênh này trong tuần tới. Động lực ngắn hạn đang tăng, và chúng tôi dự đoán sự di chuyển hướng tới biên trên của kênh, nơi có một vùng kháng cự mạnh tại 1.3980/4020.