Các báo cáo về tăng trưởng lạm phát được công bố tuần này tại Mỹ không hề giúp ích cho đồng đô la Mỹ. Đồng đô la Mỹ đã giảm trên mọi mặt trận, và cặp tiền EUR/USD đã một lần nữa cố gắng tiếp cận mức kháng cự tại 1.1750 (đường trên của chỉ báo Bollinger Bands trên biểu đồ hàng ngày).

Thông số lạm phát mới nhất cho thấy kết quả không đồng nhất: Chỉ số Giá sản xuất (PPI) bất ngờ giảm, trong khi Chỉ số Giá tiêu dùng (CPI) tăng như mong đợi. Bất chấp mâu thuẫn này, các thành viên trên thị trường đã diễn giải kết quả tổng thể khá rõ ràng - không có lợi cho đồng đô la. Tại sao? Kết quả này cho phép Fed xem xét cắt giảm lãi suất 50 điểm cơ bản vào cuối năm nay. Điều đó có nghĩa giảm 25 điểm cơ bản trong tháng này (xác suất kịch bản này gần như đạt 100%) và thêm 25 điểm cơ bản tại một trong những cuộc họp còn lại trong năm nay. Sau khi công bố, kỳ vọng giảm lãi suất thậm chí đã tăng lên. Nhưng hãy nói thêm về điều đó sau - trước hết, hãy cùng phân tích cấu trúc của PPI/CPI tháng Tám.

Chỉ số Giá sản xuất được công bố đã giảm bất ngờ. PPI tổng thể (hàng tháng) giảm xuống -0.1% (dự báo +0.3%) sau khi tăng 0.7% trong tháng trước. Lần đầu tiên kể từ tháng Tư năm nay, chỉ số này giảm xuống âm. So với cùng kỳ năm ngoái, PPI tổng thể giảm xuống còn 2.6% sau khi tăng lên 3.1% vào tháng Bảy, trong khi hầu hết các nhà phân tích dự đoán tăng lên 3.3%. PPI cơ bản (hàng tháng) cũng giảm vào vùng âm (-0.1%, dự báo +0.4%) và tốc độ hàng năm chậm lại còn 2.8%, từ 3.4% trước đó (hầu hết các nhà phân tích kỳ vọng 3.5%). Tất cả các thành phần báo cáo đều nằm trong "vùng đỏ".

Nguyên nhân chính đằng sau sự giảm sút của PPI tháng Tám là do dịch vụ rẻ hơn. Giá dịch vụ vào tháng trước đã giảm 0.2% so với tháng trước đó (mức giảm mạnh nhất kể từ tháng Tư). Đặc biệt, giá cước vận chuyển (đặc biệt là vận chuyển đường bộ và biển) đã giảm, và giá nguyên liệu, năng lượng đã ổn định hoặc giảm (bao gồm kim loại, gỗ và vật liệu công nghiệp). Tất cả những điều này đã giảm áp lực chi phí cho các nhà sản xuất. Ngoài ra, các công ty sản xuất (đặc biệt là trong kỹ thuật, vận chuyển và xây dựng) đã cắt giảm đơn đặt hàng mới (chỉ số sản xuất ISM cũng phản ánh điều này), điều này làm giảm áp lực giá còn nữa. Nhu cầu xuất khẩu cũng giảm - đơn đặt hàng nước ngoài đối với hàng công nghiệp Mỹ đã giảm. Thêm vào đó, nhiều công ty, trước thời hạn thuế quan tháng Tám, đã tăng cường hàng tồn kho và hiện đang bán số hàng dư thay vì đặt hàng mới.

PPI quan trọng vì nó là chỉ số dẫn đầu cho lạm phát cuối cùng của Mỹ. Báo cáo tháng Tám cho thấy áp lực giá tại các giai đoạn đầu tiên của chuỗi cung ứng đang giảm. Vì PPI thường dẫn trước CPI (đặc biệt là đối với hàng hóa), báo cáo này có khả năng điều chỉnh kỳ vọng lạm phát trong những tháng tới xuống thấp, tự nhiên.

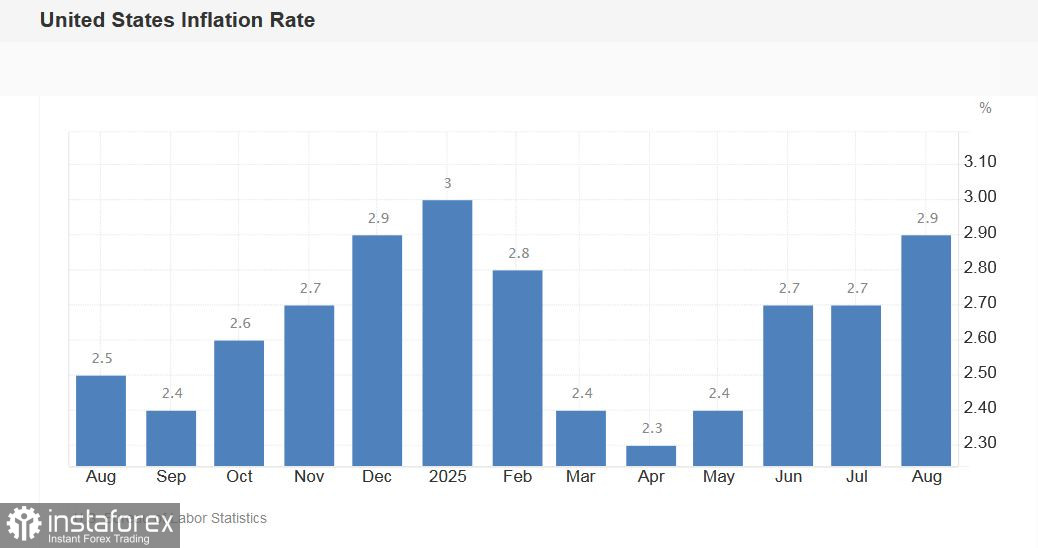

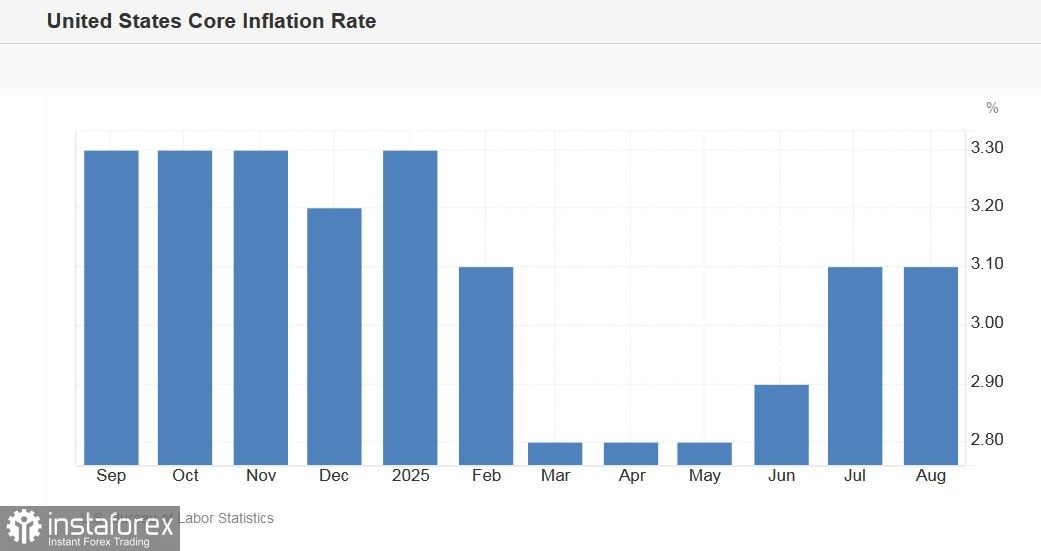

Trong khi đó, Chỉ số Giá tiêu dùng phản ánh sự gia tăng lạm phát tiêu dùng trong tháng Tám. CPI tổng thể tăng 0.4% hàng tháng (tốc độ tăng trưởng nhanh nhất kể từ tháng Một) và 2.9% hàng năm (mức cao hàng năm kể từ tháng Một). CPI cơ bản tăng 0.3% hàng tháng và 3.1% hàng năm. Tất cả các thành phần của báo cáo đều đạt kỳ vọng.

Một trong những nguyên nhân chính của sự tăng CPI trong tháng Tám là chi phí nhà ở. Lần đầu tiên trong bảy tháng, giá năng lượng tăng. Thực phẩm, vé máy bay, xe mới/đã qua sử dụng và dịch vụ vận tải cũng trở nên đắt đỏ hơn.

Vậy tại sao các nhà giao dịch EUR/USD lại bỏ qua việc gia tăng lạm phát tiêu dùng, diễn giải báo cáo này là tiêu cực đối với USD?

Thứ nhất, việc CPI tăng trưởng trong tháng 8 đã được dự đoán. Lạm phát tăng tốc nằm trong dự đoán, vì vậy kết quả phần lớn đã được định giá trước. Thứ hai, các thành phần chính của CPI là các yếu tố biến động (xăng, giá vé máy bay, thực phẩm), không phải là các dịch vụ lõi ổn định (các dịch vụ lõi trừ nơi cư trú). Thứ ba, thậm chí trước khi công bố PPI/CPI tháng 8, các nhà giao dịch đã tin rằng Fed sẽ tập trung vào việc hạ nhiệt thị trường lao động Mỹ tại cuộc họp tháng Chín—giảm bớt sự chú ý vào áp lực lạm phát. Các báo cáo PPI/CPI không làm lung lay niềm tin đó.

Hơn nữa, những kỳ vọng ôn hòa trên thị trường thậm chí còn tăng: theo CME FedWatch, khả năng cắt giảm thêm 25 điểm cơ bản tại cuộc họp tháng Mười đã tăng lên 82%. Việc cắt giảm trong tháng Chín không còn được thảo luận nữa—khả năng của một kịch bản ôn hòa ở đây gần như đạt 100%. Thị trường thậm chí cho phép một khả năng 12% rằng Fed có thể cắt giảm lãi suất xuống 50 điểm cơ bản một lần trong tháng này.

Như vậy, bối cảnh cơ bản hiện tại hỗ trợ cho sự tăng trưởng hơn nữa của EUR/USD—chủ yếu do sự suy yếu của đồng USD. Mục tiêu đầu tiên hướng lên phía bắc là 1.1760 (đường trên của Bollinger Bands trên biểu đồ hàng ngày). Tiếp theo, các mục tiêu tham vọng hơn là 1.1800 và 1.1860 (đường trên của Bollinger Bands trên biểu đồ hàng tuần).