Trong tình huống có rủi ro hai chiều, không có con đường nào hoàn toàn không có rủi ro. Hãy coi việc cắt giảm lãi suất như một biện pháp giảm thiểu rủi ro trong quản lý. Tài sản rủi ro nên phản ứng thế nào với các bài phát biểu của Jerome Powell? Chính xác — giống như một chuyến tàu lượn siêu tốc! Cổ phiếu ban đầu tăng mạnh, sau đó giảm sâu, nhưng đến cuối phiên giao dịch đã phục hồi được các vị trí đã mất. Những người "bò tót" nhanh tay mua vào để hưởng lợi từ việc giảm giá trên S&P 500.

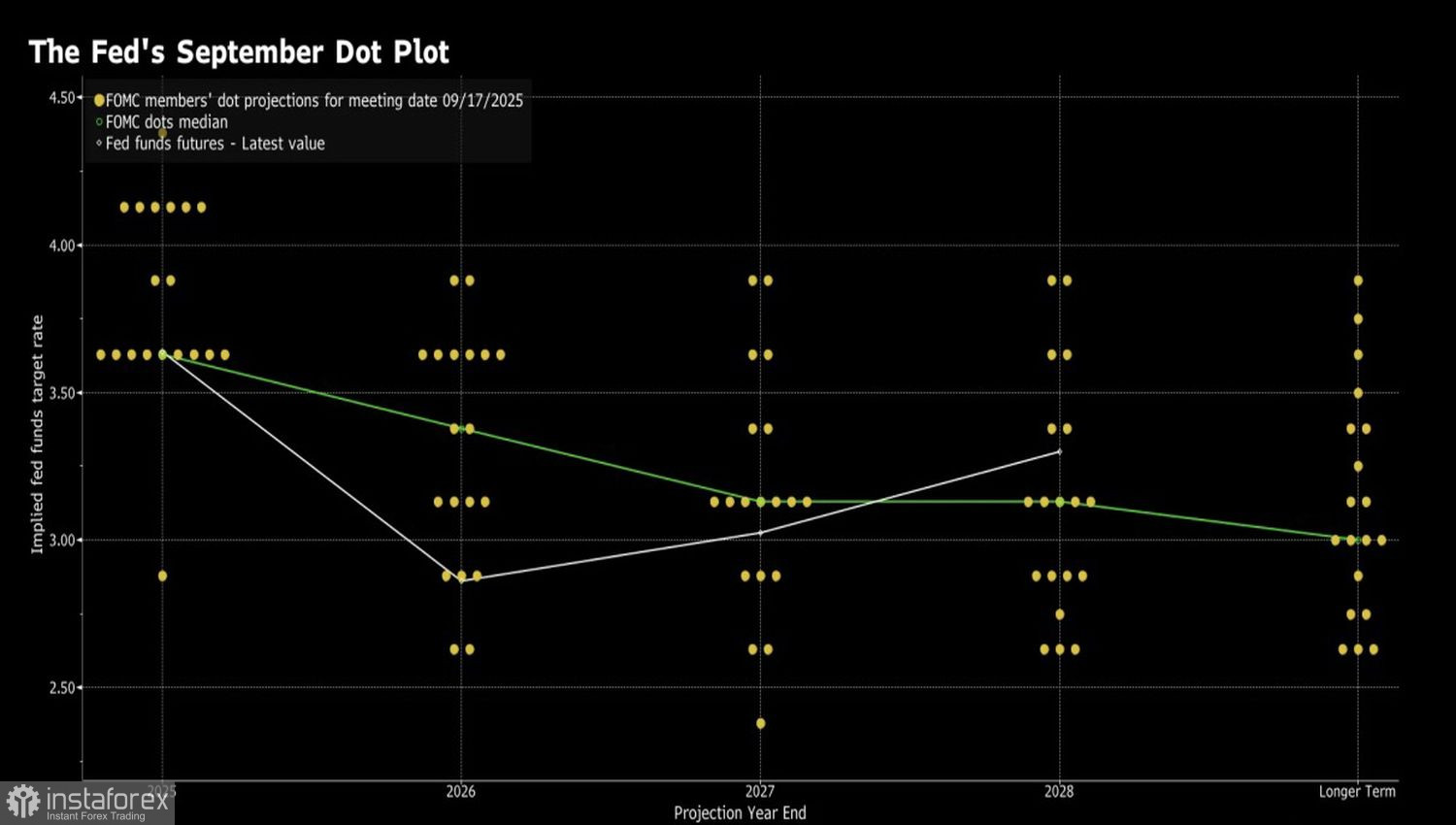

Sau chín tháng tạm dừng, Fed đã tiếp tục chu kỳ nới lỏng chính sách tiền tệ. Các thị trường đã dự đoán điều này, nhưng thực tế rằng các dự báo của FOMC chỉ ra thêm hai lần cắt giảm lãi suất quỹ liên bang nữa trước cuối năm trở thành chất xúc tác cho sự tăng giá. Sau đó, diễn ra kịch bản kinh điển "bán thực tế sau khi mua tin đồn", và S&P 500 đã giảm xuống mức thấp hàng tuần.

Dự báo Lãi suất FOMC

Chỉ số chứng khoán rộng đã thất vọng khi chỉ có một người bất đồng trong Ủy ban — Stephen Mirran. Còn các ứng viên được Trump bổ nhiệm trước đó, Christopher Waller và Michelle Bowman thì sao? Họ có mất đi vị trí "hoa hậu" không? Giải thưởng lớn có thể đã là vị trí chủ tịch Fed.

S&P 500 có bực bội khi các dự báo tháng 9 của các quan chức FOMC chỉ bao gồm hai lần nới lỏng tiền tệ vào năm 2025, một lần vào năm 2026, và một lần khác vào năm 2027? Điều này ám chỉ một lần cắt giảm lãi suất liên bang 100 điểm cơ bản xuống còn 3,25%, không dưới 3% như thị trường mong đợi — và không nhanh như vậy.

Trên thực tế, không có lý do gì để tuyệt vọng. Lịch sử cho thấy trong 50 năm qua, khi Fed hạ chi phí vay trong khi S&P 500 ở mức cao kỷ lục 1%, trong 13 trong 16 trường hợp, chỉ số rộng đã tăng trong sáu tuần tiếp theo.

Kết hợp với nền kinh tế Mỹ vẫn mạnh mẽ, ý định mua khi giá giảm trong S&P 500 của các nhà đầu cơ tăng giá có vẻ hợp lý. Trong các dự báo cập nhật, Fed đã nâng ước tính tăng trưởng GDP cho năm 2025 từ 1,4% lên 1,6% và cho năm 2026 từ 1,6% lên 1,8%. Dự báo lạm phát cơ bản vào cuối năm vẫn không thay đổi ở mức 3,1%.

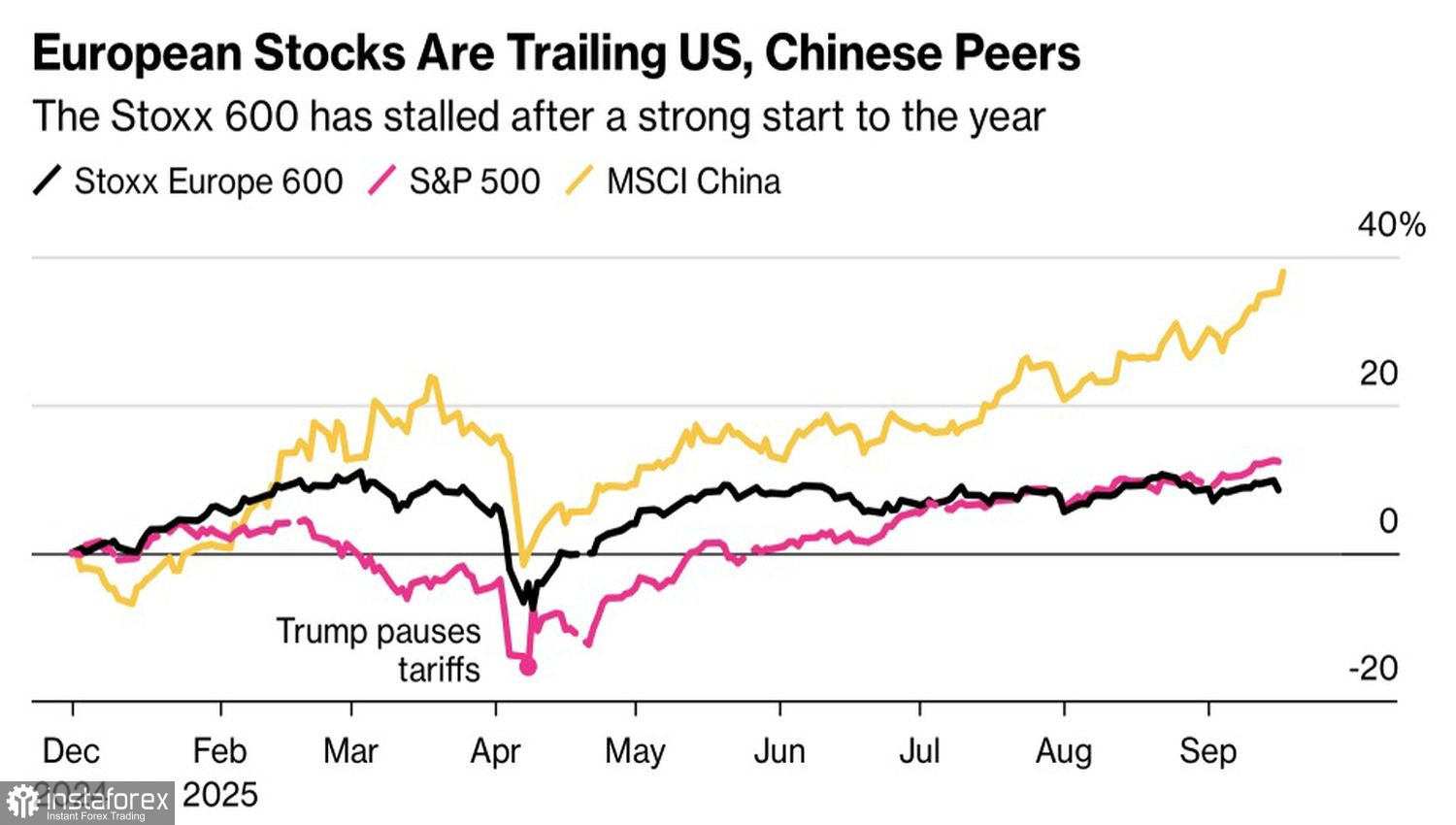

Hiệu suất của Chỉ số Chứng khoán Mỹ, Châu Âu và Trung Quốc

Thị trường chứng khoán Mỹ trông vững chắc và thu hút sự chú ý đáng kể hơn so với các đối thủ cạnh tranh. Mặc dù các chỉ số Trung Quốc và châu Âu có sự gia tăng, các nhà đầu tư vẫn thận trọng với châu Á do tác động dần của thuế quan Mỹ lên xuất khẩu và nền kinh tế. Tại châu Âu, theo Goldman Sachs, có sự hoài nghi về các biện pháp kích thích tài khóa mà Đức đã công bố. Các thị trường thích chờ đợi việc triển khai hơn là cam kết ngay từ đầu.

Do đó, việc tiếp tục chu kỳ nới lỏng tiền tệ của Fed và sự yếu kém của các đối thủ đã cho phép S&P 500 kỳ vọng vào một đợt tăng trưởng kéo dài.

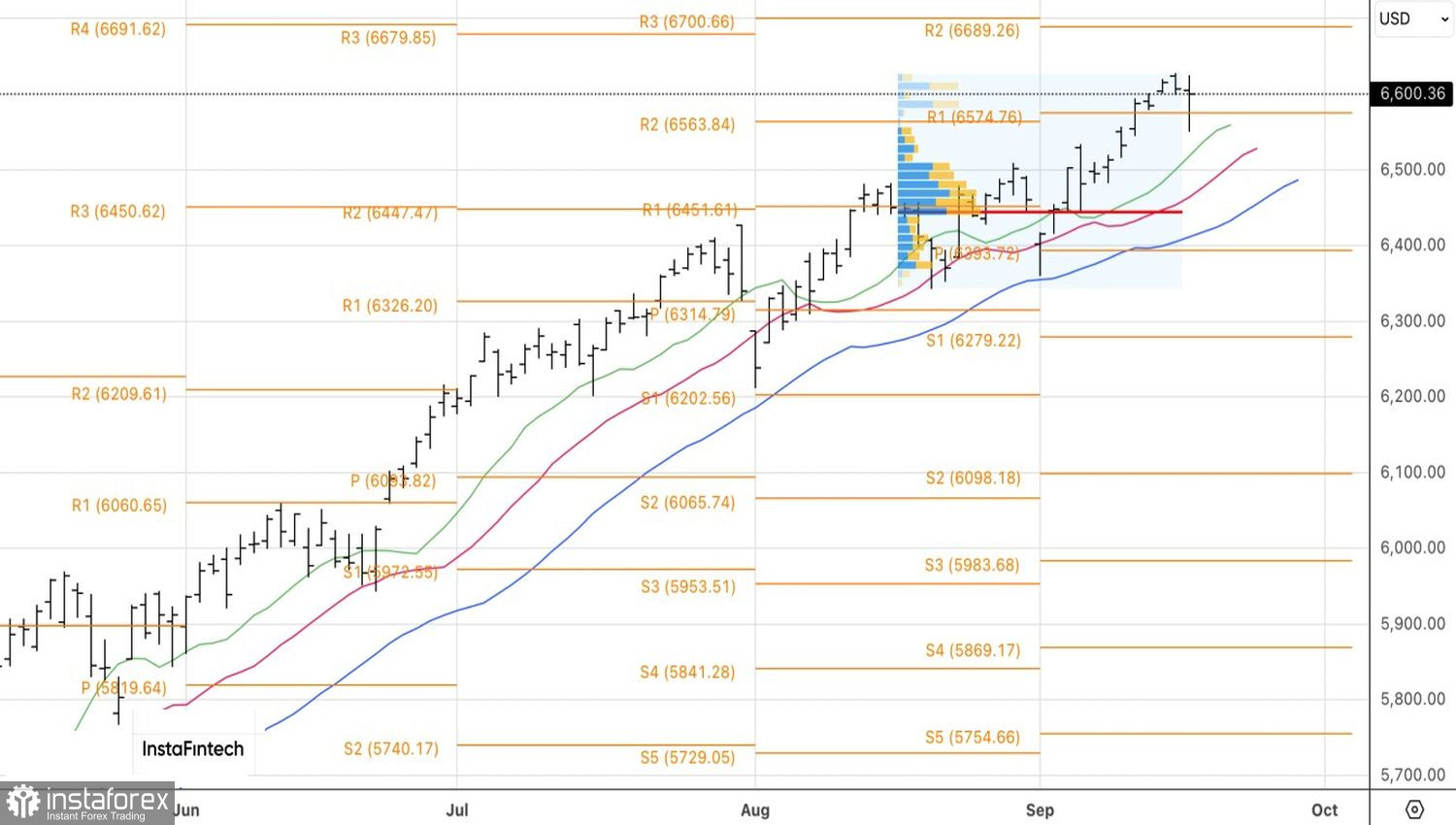

Về mặt kỹ thuật, trên biểu đồ hàng ngày, một cây nến doji với bóng nến phía dưới dài đã được hình thành. Nhiều khả năng S&P 500 sẽ di chuyển ngược chiều bóng nến đó — hướng lên. Vì vậy, việc phá vỡ trên đỉnh của cây nến doji gần 6,625 sẽ là tín hiệu để tăng các vị thế mua dài đã thiết lập trước đó từ 6,570.