Trong tuần qua, Vương quốc Anh đã công bố nhiều dữ liệu kinh tế vĩ mô, thoạt nhìn có vẻ ủng hộ sự phục hồi đồng bảng Anh. Báo cáo thị trường lao động đã tiết lộ một số dấu hiệu suy yếu, đặc biệt là tốc độ tạo việc làm chậm hơn so với tháng trước. Tuy nhiên, việc tăng trưởng tiền lương vẫn cao một cách cứng đầu là yếu tố lạm phát mạnh. Lạm phát cao, đến lượt nó, cho thấy Ngân hàng Trung ương Anh sẽ không vội cắt giảm lãi suất, cho phép lợi suất ở Anh vẫn tương đối hấp dẫn.

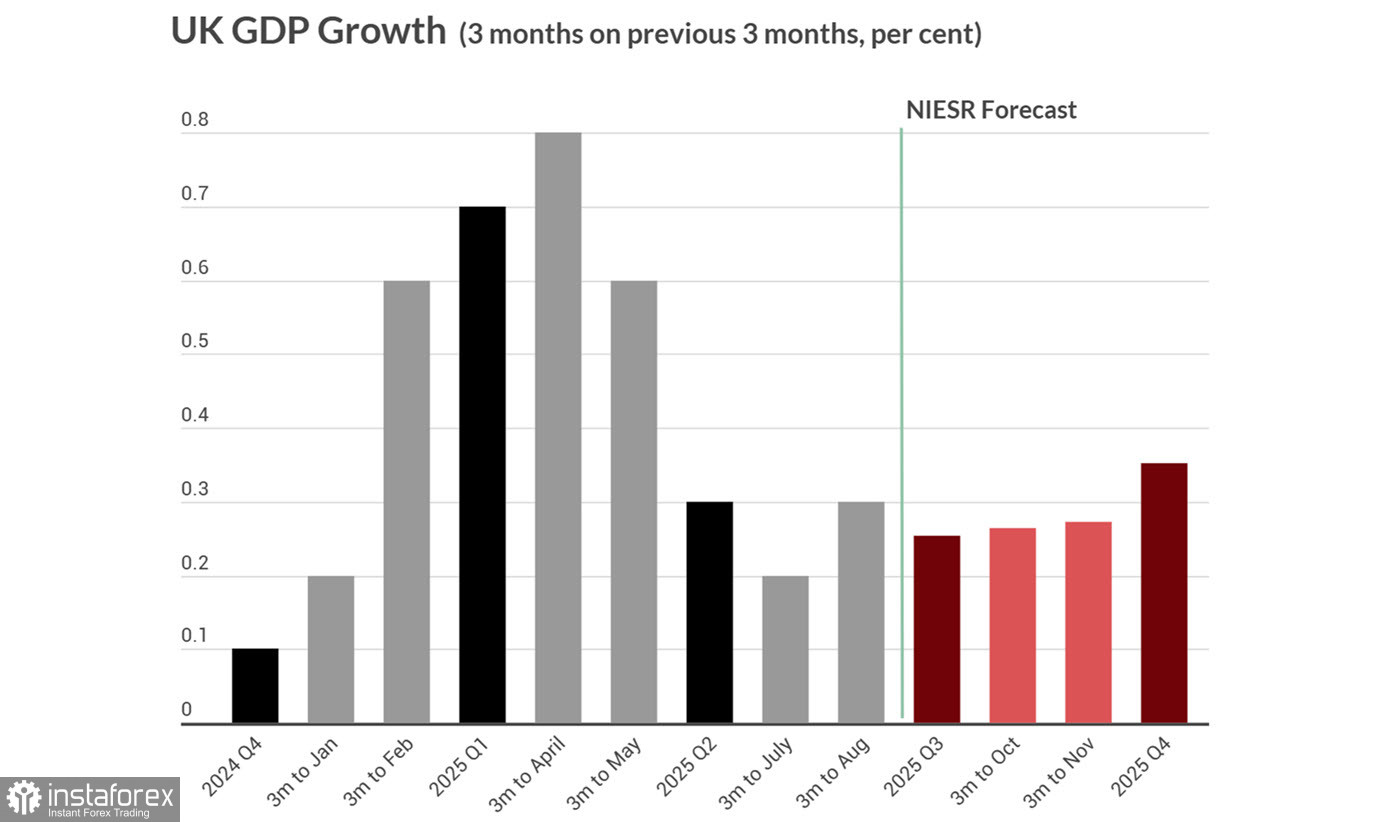

Số liệu GDP tháng 8 theo đúng kỳ vọng, và sản xuất công nghiệp vượt dự đoán. Tuy nhiên, triển vọng quý ba từ Viện Nghiên cứu Kinh tế và Xã hội Quốc gia (NIESR) vẫn yếu, với tăng trưởng GDP chỉ khiêm tốn ở mức 0.3%.

Vào thứ Ba, báo cáo lạm phát tiêu dùng tháng Chín của Vương quốc Anh sẽ được công bố. Tháng trước, NIESR đã lưu ý rằng có xác suất rất cao rằng lạm phát sẽ duy trì trên 3% trong vòng 12 tháng tới. Các dự đoán hiện tại dự kiến lạm phát cơ bản sẽ tăng từ 3.6% lên 3.7% so với cùng kỳ năm trước, và lạm phát tổng thể từ 3.8% lên 4.0%. Trước đây, chỉ riêng những kỳ vọng như vậy cũng đủ để hỗ trợ sức mạnh của đồng Bảng Anh, nhưng động lực của thị trường chung đã thay đổi. Các yếu tố toàn cầu khác hiện cho thấy rằng đồng đô la Mỹ có khả năng tăng giá trở lại, và đồng Bảng Anh có thể suy yếu phù hợp với tâm lý rủi ro rộng lớn hơn.

Một điểm áp lực khác mà bị đánh giá thấp nhưng quan trọng đối với đồng Bảng Anh nằm trong thị trường trái phiếu Anh. Mặc dù lợi suất trên Gilt kỳ hạn 10 năm đứng ở mức khoảng 4.5%, một phần lớn của lợi suất đó phản ánh "phần bù kỳ hạn" - lợi nhuận bổ sung mà các nhà đầu tư yêu cầu để giữ nợ dài hạn, điều này liên quan trực tiếp đến các rủi ro bền vững tài chính công. Với nợ công của Anh dao động gần 100% GDP và các khoản thanh toán lãi suất tổng cộng khoảng £90 tỷ mỗi năm, tài chính công đang dưới áp lực rõ ràng. Dưới các kỳ vọng lạm phát hiện tại, chính phủ sẽ cần tìm thêm 2% GDP chỉ để ổn định mức nợ, theo NIESR. Với thâm hụt ngân sách khoảng 5% GDP và tăng trưởng kinh tế yếu, điều này có vẻ gần như không thể đạt được—khiến phần bù rủi ro càng tăng cao hơn.

Kết quả là, đồng Bảng Anh đang chịu áp lực lớn, mặc dù ít rõ ràng hơn, và nhu cầu đối với đồng Bảng khó có thể tăng đáng kể cho đến khi một chiến lược kinh tế rõ ràng xuất hiện. Sự rõ ràng đó phụ thuộc vào một sự cải thiện rõ rệt trong hoạt động kinh tế — điều mà khó có thể xảy ra ở mức lãi suất hiện tại. Tuy nhiên, việc giảm lãi suất không nằm trong lựa chọn khi kỳ vọng lạm phát vẫn cao.

Động lực tự củng cố này hạn chế nghiêm trọng dòng vốn đầu tư nước ngoài, vì vậy nhu cầu về đồng Bảng Anh, ngay cả trong khi lãi suất cao hơn, có khả năng sẽ vẫn yếu.

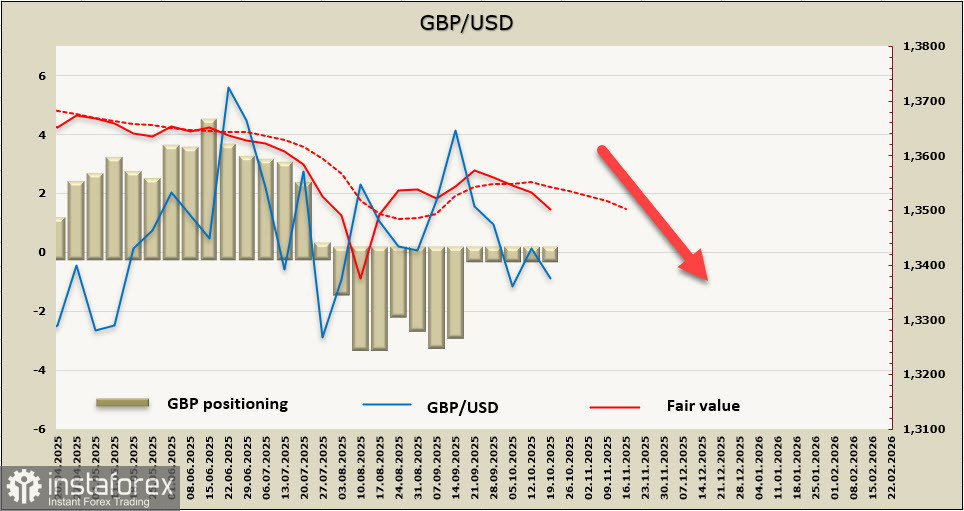

Ước tính giá trị hợp lý cho GBP hiện đang có xu hướng giảm xa khỏi mức trung bình dài hạn của nó.

Tuần trước, chúng tôi đã xác định mức 1.3140 là ngưỡng hỗ trợ quan trọng trong ngắn hạn, và mục tiêu đó vẫn còn giá trị. Sự phục hồi điều chỉnh trong những ngày gần đây khá nông và không thuyết phục. Chúng tôi dự đoán một đợt sóng tăng đà giảm giá khác. Sự rõ ràng hơn sẽ có sau khi các báo cáo lạm phát của Vương quốc Anh và Mỹ được công bố. Cho đến khi đó, triển vọng của đồng bảng Anh vẫn bị hạn chế bởi những lo ngại về tài chính, tiềm năng tăng trưởng giới hạn và sự suy giảm tâm lý.