Vào thứ Ba, Thủ tướng Nhật Bản mới được bổ nhiệm Sanae Takaichi đã trình bày các ưu tiên kinh tế của mình, công bố kế hoạch phát triển một gói kích thích để thúc đẩy nền kinh tế rộng lớn hơn và hỗ trợ chi tiêu của hộ gia đình. Các biện pháp được đề xuất bao gồm loại bỏ thuế xăng dầu tạm thời và nâng ngưỡng miễn trừ thuế thu nhập—mỗi điểm trong số này sẽ yêu cầu chi thêm ngân sách của chính phủ. Điều này, đến lượt nó, sẽ cần phát hành thêm trái phiếu, khiến nợ quốc gia vốn đã cao của Nhật Bản gia tăng hơn nữa.

Quan trọng hơn, lãi suất cao hơn từ Ngân hàng Nhật Bản sẽ làm tăng chi phí phục vụ khoản nợ này, làm giảm khả năng tăng lãi suất trong thời gian gần. Mặc dù quy mô chính xác của gói kích thích mới vẫn đang được hoàn thiện, nhưng dự kiến sẽ vượt qua ngân sách bổ sung trước đó là £13.9 nghìn tỷ được đề xuất dưới thời chính quyền Ishiba.

Thông báo này đã dẫn đến phản ứng rộng rãi trên thị trường: sự tăng vọt của chứng khoán Nhật Bản, sự gia tăng của lợi suất trái phiếu và sự suy yếu của đồng yên.

Về chính sách tiền tệ, Thủ tướng Takaichi nhấn mạnh rằng mặc dù BoJ chịu trách nhiệm thiết lập chính sách tiền tệ, nhưng chính phủ hoàn toàn chịu trách nhiệm về kết quả kinh tế vĩ mô, trong đó chính sách tiền tệ là một thành phần. Cách tiếp cận này ngụ ý sự ảnh hưởng đáng kể của chính phủ lên các quyết định của Ngân hàng. Do đó, BoJ khó có khả năng hành động độc lập và có thể cần thêm thời gian để phối hợp với chính phủ, khiến việc nâng lãi suất trong cuộc họp tuần tới trở nên khó xảy ra hơn.

Các thị trường đã phản ứng theo đó. Kỳ vọng nâng lãi suất đã được điều chỉnh giảm mạnh. Vào ngày 21 tháng 10, Bloomberg, trích dẫn nguồn tin quen thuộc với vấn đề này, báo cáo rằng các nhà hoạch định chính sách của BoJ "không thấy cần thiết phải nâng lãi suất ngay lập tức vào tuần tới," dù "họ nhận ra các điều kiện có thể đòi hỏi một đợt nâng lãi suất vào tháng 12."

Khả năng trì hoãn quyết định lãi suất đến tháng 12 ngày càng trở nên có khả năng.

Vì việc nâng lãi suất vào tháng 10 đã được tính vào đồng yên trước cuộc bầu cử của Takaichi, việc điều chỉnh lại kỳ vọng đến tháng 12 đã buộc đồng yên suy yếu, điều này hiện đang diễn ra trong thời gian thực.

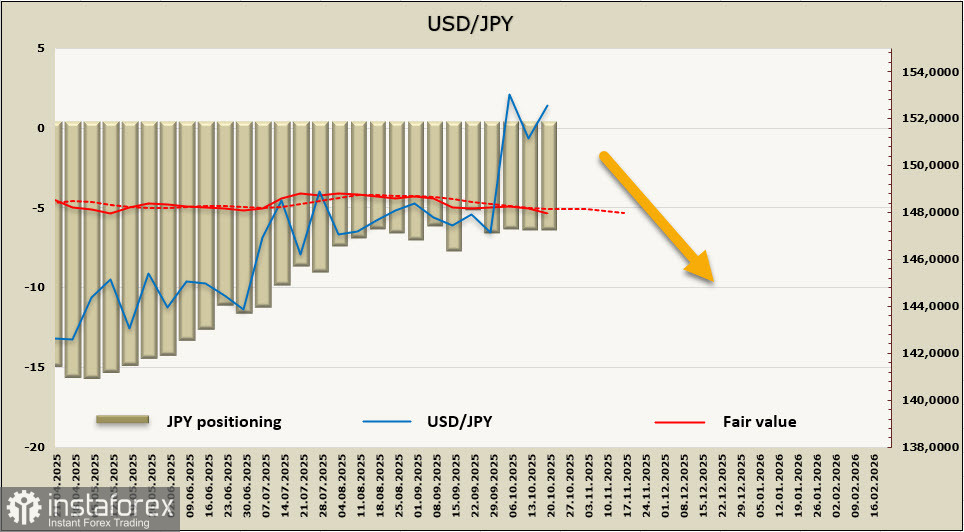

Mức giá mô hình vẫn gần mức trung bình dài hạn, với một độ lệch nhẹ về phía nam, nhưng với tình trạng chính phủ Mỹ đang đóng cửa và dữ liệu chưa đầy đủ, kết luận theo chiều hướng nên được tiếp cận một cách cẩn thận.

Tỷ giá USD/JPY đã tăng sau quyết định bổ nhiệm bất ngờ Takaichi, khi khả năng BoJ tăng lãi suất vào tuần tới giảm sút. Những diễn biến chính trị tiếp theo không mang lại nhiều sự rõ ràng bổ sung, khiến xu hướng suy yếu của đồng yên trở nên dễ hiểu.

Mức giá mô hình phản ánh sự đồng thuận của thị trường. Nếu Fed tiếp tục cắt giảm lãi suất và BoJ cuối cùng thắt chặt chính sách, sự chênh lệch lãi suất sẽ chuyển theo hướng có lợi cho đồng yên, khiến nó hấp dẫn hơn. Tuy nhiên, sự đồng thuận không đảm bảo chính xác—BoJ có thể trì hoãn tăng lãi suất, trong khi Fed có thể làm chậm tốc độ nới lỏng.

Trong ngắn hạn, cặp USD/JPY có thể tiếp tục tăng lên mức kháng cự quan trọng ở 154.00–154.20. Tuy nhiên, nếu kỳ vọng thay đổi và thị trường kết luận rằng BoJ thực sự sẵn sàng tăng lãi suất sớm, cặp này có thể nhanh chóng giảm xuống vùng biên dưới của kênh tại 146.80–147.10.