Trong cái rủi có cái may. Trong tháng vừa qua, chỉ số thương mại?trọng số của đồng đô la Mỹ đã tăng khoảng 3%. Phần lớn mức tăng này diễn ra sau ngày 28 tháng 2, khi Hoa Kỳ và Israel tấn công các mục tiêu ở Iran. Tehran không cho thấy dấu hiệu lùi bước, điều này lại càng làm dấy lên sự phẫn nộ về chính trị tại Mỹ. Donald Trump liên tục nhấn mạnh sự vượt trội về sức mạnh quân sự của Mỹ, nhưng Tehran dường như không mảy may dao động.

Các động lực chính đứng sau sức mạnh của đồng đô la trong bối cảnh xung đột ở Trung Đông là vị thế tài sản an toàn (safe haven), vai trò của Mỹ với tư cách là nước xuất khẩu năng lượng ròng, sự suy giảm dòng vốn phòng ngừa rủi ro từ các nhà đầu tư nước ngoài vào tài sản Mỹ, và cú siết lệnh bán khống (short covering) đáng kể đối với đồng bạc xanh. Trong hai tuần đối đầu, các vị thế đầu cơ bán khống đã được cắt giảm khoảng hai phần ba.

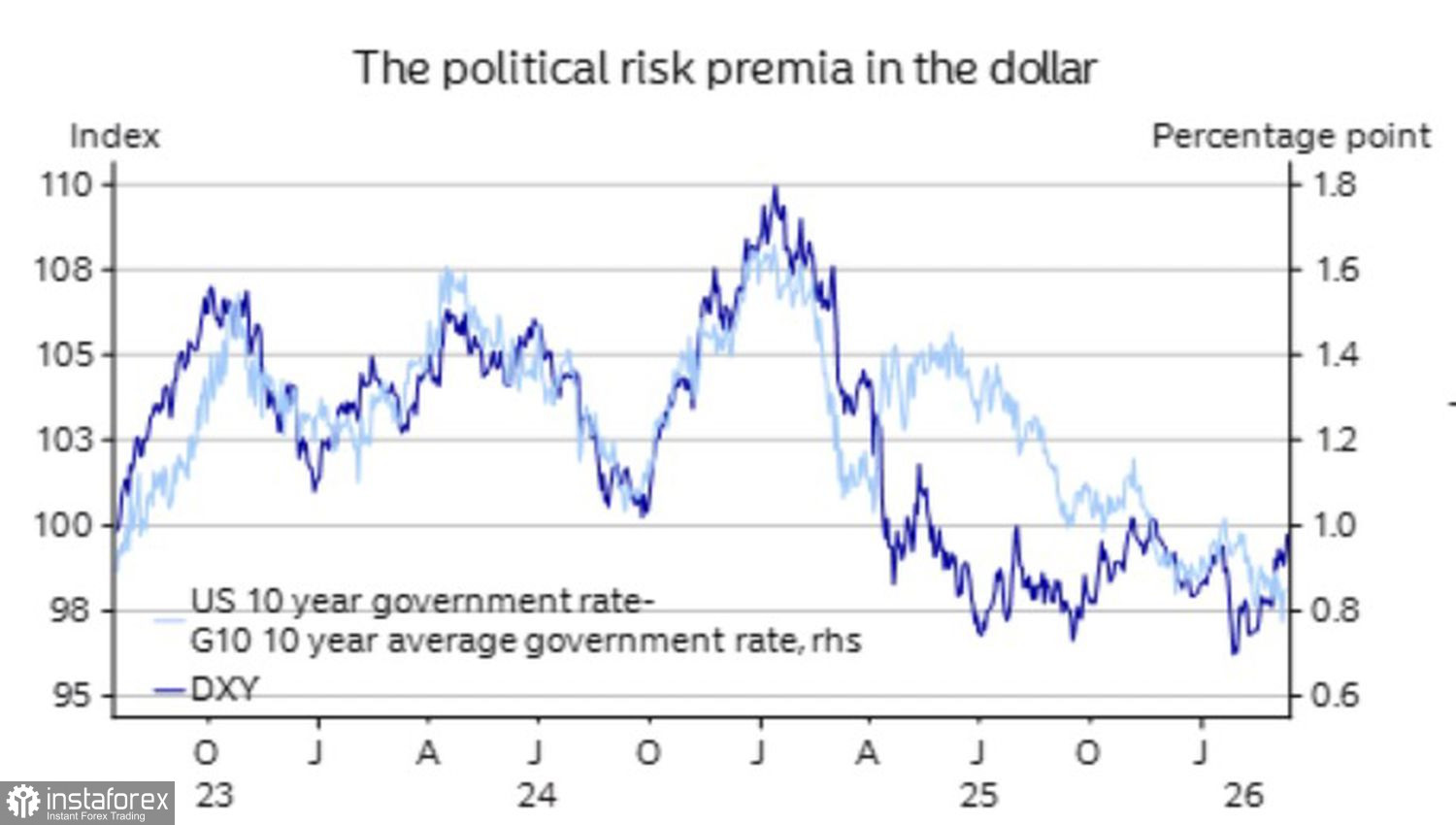

Diễn biến của USD và chênh lệch lợi suất G10

Chính sách tiền tệ đã tạm thời lùi về phía sau. Đúng là các hợp đồng tương lai đã điều chỉnh giảm kỳ vọng cắt giảm lãi suất của Fed vào năm 2026, nhưng các sản phẩm phái sinh trên ECB lại đang phản ánh khả năng tăng lãi suất tiền gửi. Kết quả là, chênh lệch lợi suất giữa Treasuries và trái phiếu của các tổ chức phát hành thuộc nhóm G10 đang thu hẹp, trong khi chỉ số US dollar lại đi lên. Sự phân kỳ này cho thấy, ở thời điểm hiện tại, dầu mỏ quan trọng hơn lãi suất trên thị trường FX.

US dollar thường tăng giá như một tài sản trú ẩn an toàn trong các cú sốc trên thị trường toàn cầu — và xung đột ở Trung Đông một lần nữa đang chứng minh điều đó. Đồng bạc xanh đã vượt trội so với vàng, yen Nhật và franc Thụy Sĩ.

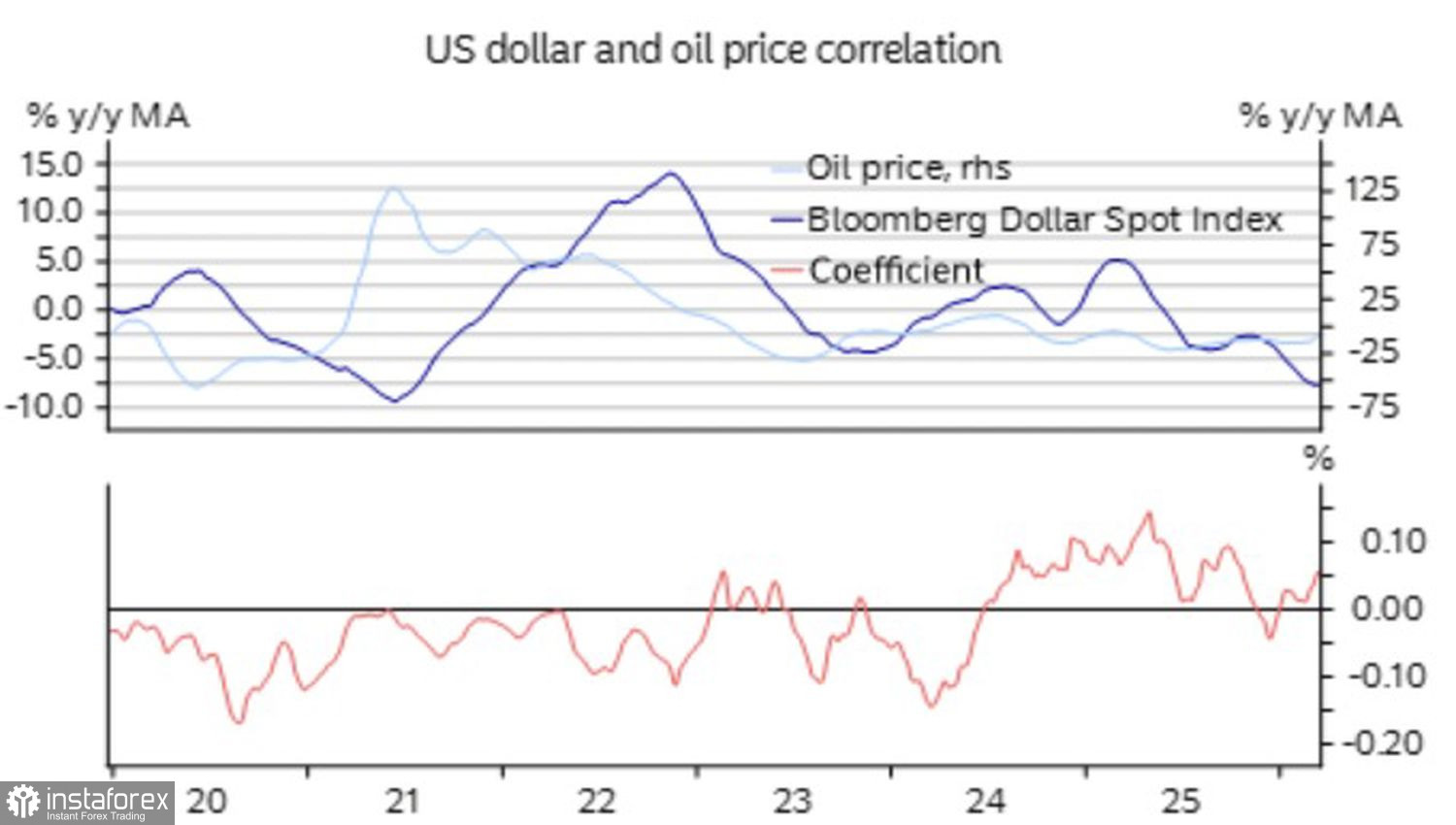

Việc Hoa Kỳ trở thành một trong những nhà sản xuất dầu lớn nhất thế giới củng cố quan điểm cho rằng nền kinh tế Mỹ có thể chống chịu được ngay cả khi giá Brent tăng vọt lên 150 USD/thùng. Tiền tệ của các nước xuất khẩu dầu nhìn chung có vẻ mạnh hơn — minh chứng là mức tăng của dollar Canada và krone Na Uy — tuy nhiên US dollar vẫn vượt lên trên chúng.

Diễn biến của dollar và dầu mỏ

Sự kết hợp giữa mức độ bất định về chính sách dưới thời Tổng thống Trump và đà tăng nhanh của các chỉ số cổ phiếu Mỹ giai đoạn 2023–2025 đã khuyến khích các nhà đầu tư không cư trú mua cổ phiếu Mỹ đồng thời phòng ngừa rủi ro tỷ giá bằng cách bán khống đồng USD. Đến mùa xuân, nhu cầu phòng ngừa đó đã phai nhạt. Đồng bạc xanh đang tăng nhanh, trong khi S&P 500 giảm ít hơn so với các chỉ số tương đương ở châu Âu và châu Á.

Tóm lại, đồng USD hiện đang nắm ít nhất bốn lợi thế để tiếp tục thống trị thị trường Forex — ít nhất là chừng nào xung đột ở Trung Đông còn kéo dài. Với việc Tổng thống Trump có ý định tăng cường các đợt tấn công vào Iran, thời gian chờ đợi đó có thể sẽ còn rất lâu.

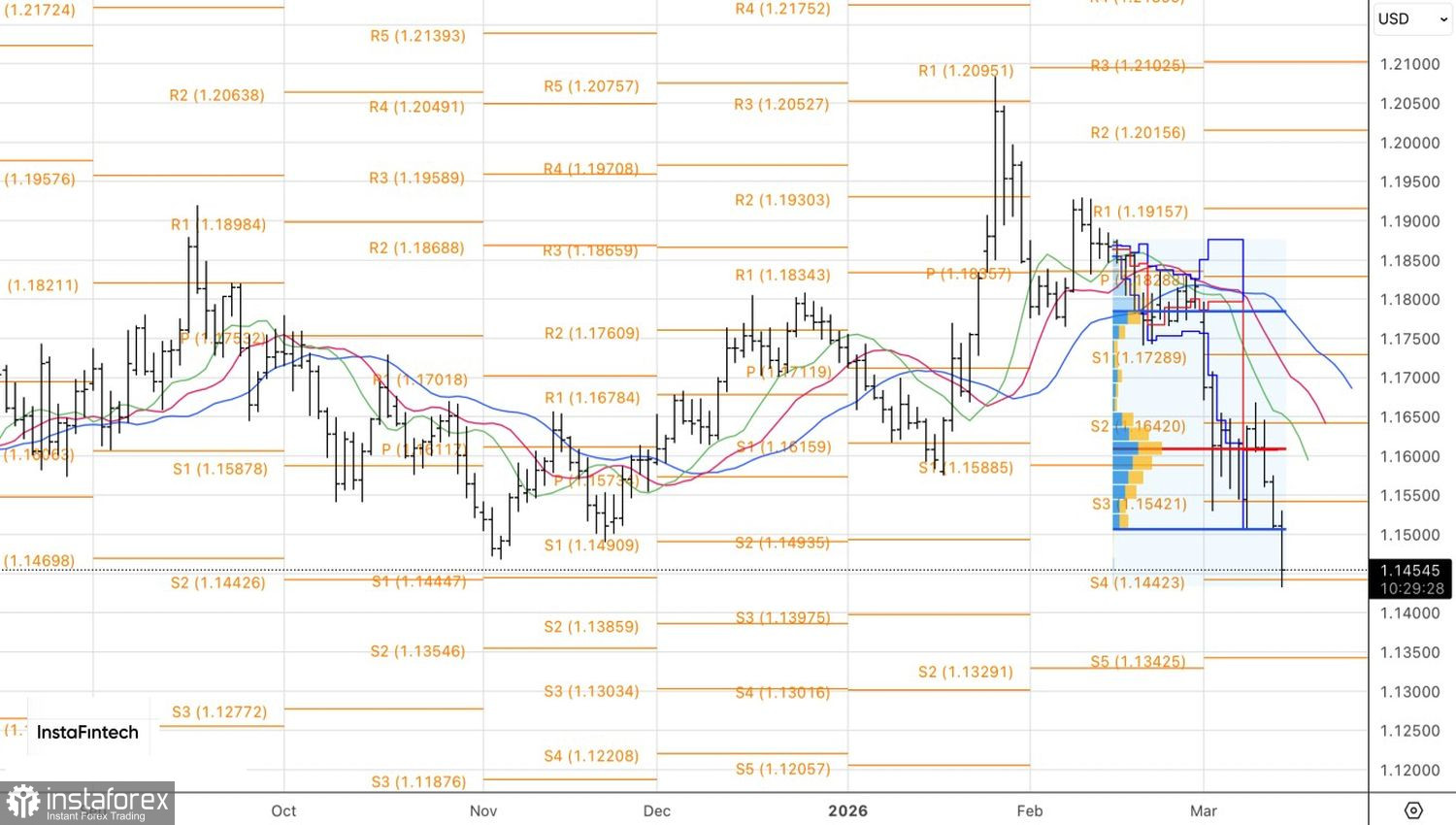

Về mặt kỹ thuật, biểu đồ ngày của cặp EUR/USD cho thấy xu hướng giảm đã nối lại và đang kiểm định vùng pivot quan trọng tại 1,1445. Đợt tấn công đầu tiên không thành công, nhưng phe bán vẫn chưa bỏ cuộc. Mục tiêu ngắn hạn đầu tiên trong hai mục tiêu đã đặt trước tại 1,1450 và 1,1350 đã được chạm tới; mục tiêu thứ hai đang ở phía trước. Duy trì vị thế bán vẫn là lựa chọn thận trọng.