Đồng yên đã phản ứng tích cực trước các báo cáo về lệnh ngừng bắn kéo dài hai tuần giữa các bên tham chiến ở Vùng Vịnh; tuy nhiên, đà tăng giá của đồng yên khá hạn chế và nhanh chóng dừng lại.

Giá dầu tăng đang góp phần đẩy mặt bằng giá lên cao hơn trong nhiều nhóm hàng trong rổ tiêu dùng của Nhật Bản – đặc biệt là các nguồn năng lượng, cùng với thực phẩm, hàng công nghiệp và dịch vụ. Thông thường, mất khoảng từ ba đến năm tháng để giá dầu tăng được phản ánh đầy đủ vào lạm phát, vì vậy các tác động chính nhiều khả năng sẽ bộc lộ rõ hơn vào mùa hè. Theo tính toán của Mizuho Bank, lạm phát cơ bản có thể lại tăng vượt trên 2,5% vào mùa thu nếu giá dầu duy trì trên 90 USD trong quý hai.

Ngân hàng Trung ương Nhật Bản (Bank of Japan) gần đây đã công bố các ước tính mới về chênh lệch giữa sản lượng thực tế và sản lượng tiềm năng của nền kinh tế Nhật Bản, cho thấy khoảng cách này đã ở trạng thái dương trong vài năm qua, thay vì âm như giả định trước đó. Theo đó, các yếu tố cản trở việc tiếp tục nâng lãi suất đã giảm bớt. Đầu năm nay, mức lãi suất trung hòa được kỳ vọng vào khoảng 1,0%, nhưng hiện nay nhiều khả năng gần hơn với 1,25%, thậm chí 1,50%.

Trước nguy cơ đình lạm tại Nhật Bản, Bank of Japan buộc phải lựa chọn giữa kiềm chế lạm phát và kích thích nhu cầu. Quan điểm phổ biến cho rằng lạm phát mất kiểm soát gây rủi ro lớn hơn so với tăng trưởng kinh tế chậm lại; theo logic đó, nếu lạm phát tăng tốc, chúng ta cũng nên kỳ vọng mặt bằng lãi suất cao hơn. Đây cũng là yếu tố hỗ trợ tích cực cho đồng yên.

Hiện tại, xác suất thị trường dự đoán về một đợt tăng lãi suất tại cuộc họp của BoJ ngày 27–28/4 vào khoảng 50%. Rõ ràng là phần lớn, nếu không muốn nói là tất cả, sẽ phụ thuộc vào diễn biến tiếp theo tại vùng Vịnh Ba Tư, bởi từ đó nảy sinh hai mối đe dọa chính đối với Nhật Bản: các hạn chế về mặt vật lý đối với nguồn cung dầu, và hệ quả là tác động lên nền kinh tế, cùng với mặt bằng giá cả và rủi ro kéo theo về một làn sóng lạm phát tăng nhanh.

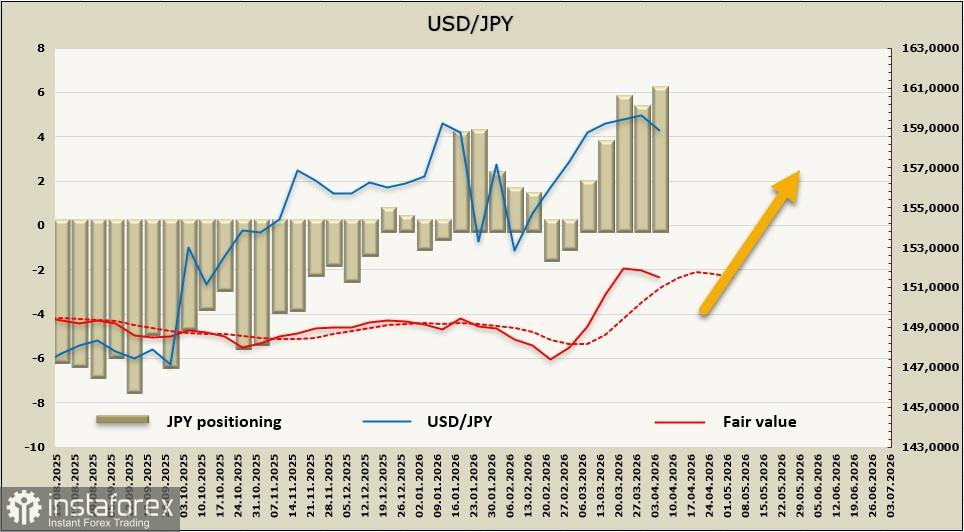

Vị thế bán ròng đối với đồng yên trong tuần báo cáo đã tăng thêm 0,57 tỷ USD, lên mức -5,74 tỷ USD; vị thế đầu cơ vẫn nghiêng về xu hướng giảm, trong khi mức giá tính toán vẫn cao hơn trung bình dài hạn, dù đã xuất hiện những nỗ lực đảo chiều đi xuống.

Triển vọng thị trường đối với đồng yên hiện vẫn tương đối rõ ràng và phụ thuộc trực tiếp vào diễn biến tại vùng Vịnh Ba Tư. Nếu lệnh ngừng bắn đạt được được duy trì một cách thực chất và hoạt động vận chuyển dầu mỏ qua eo biển được nối lại, đồng yên sẽ bắt đầu mạnh lên khi nguy cơ nền kinh tế suy giảm nhanh chóng rơi vào suy thoái giảm bớt. Ngược lại, nếu tình hình xung quanh eo biển tiếp tục căng thẳng, đồng yên sẽ buộc phải suy yếu thêm. Trong kịch bản thứ nhất, có thể kỳ vọng cặp USD/JPY sẽ dịch chuyển về vùng hỗ trợ 152, còn trong kịch bản thứ hai, khả năng phá vỡ lên trên mức 171,96 là có thể xảy ra; tuy nhiên, đà tăng tiếp theo sẽ bị kiềm chế mạnh mẽ bởi nguy cơ can thiệp tiền tệ.