Tổng sản phẩm quốc nội (GDP) thực của Nhật Bản đã tăng 0,3% theo quý (1,0% theo năm) trong quý hai của năm 2025, vượt qua dự báo thị trường của Bloomberg (+0,1% theo quý, +0,4% theo năm). Đây là quý thứ năm liên tiếp có sự tăng trưởng, với số liệu quý đầu tiên được điều chỉnh từ âm sang dương. Các thành phần quan trọng của nhu cầu nội địa, chẳng hạn như tiêu dùng tư nhân và đầu tư tư nhân, đã có đóng góp đáng kể.

Xuất khẩu cũng tăng, và mặc dù triển vọng tổng thể vẫn tiêu cực và nền kinh tế Nhật Bản đã bước vào giai đoạn chậm lại, hiện tại không có nhiều lý do để lo ngại. Những yếu tố có thể đã ngăn Ngân hàng Nhật Bản tăng lãi suất (và qua đó hỗ trợ yen) đã giảm bớt ảnh hưởng.

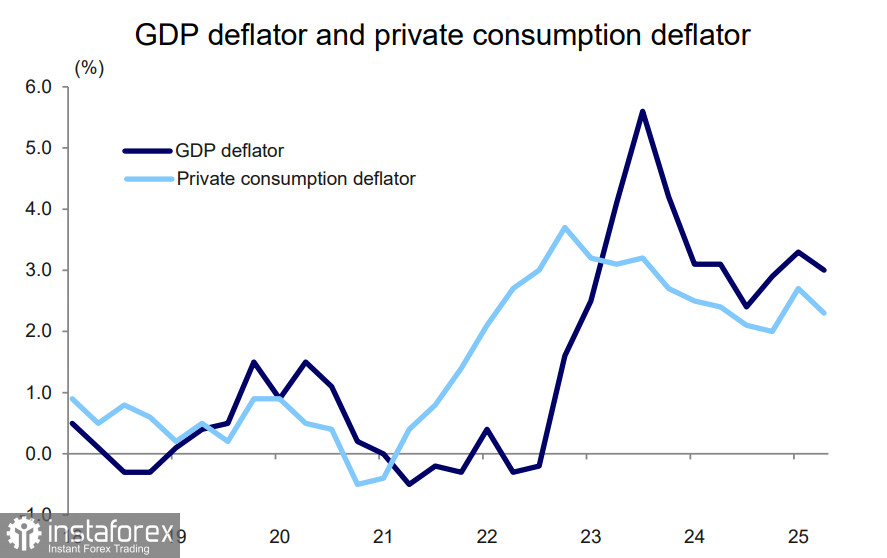

Cũng đáng chú ý là tiền lương đã tăng 0,6% theo giá trị thực, cho thấy sự cải thiện trong thu nhập hộ gia đình. Chỉ số giảm phát GDP, phản ánh áp lực lạm phát, giảm nhẹ nhưng vẫn mạnh.

Sau khi công bố, chỉ số Nikkei 225 đã tăng 729 điểm trong ngày, đạt mức cao đóng cửa mới. Lợi suất trái phiếu chính phủ cũng tăng khi kỳ vọng về việc tăng lãi suất từ Ngân hàng Nhật Bản được gia tăng.

Tuy nhiên, những điều tích cực cho thị trường có thể trông khác khi nhìn từ góc độ mục tiêu chính sách của BoJ. BoJ đã xem xét các báo cáo từ các ngân hàng khu vực, chỉ ra rằng thuế suất cao hơn do chính quyền Trump áp đặt chưa có tác động tiêu cực đáng kể đến các chỉ số kinh tế vĩ mô. Nhìn chung, điều này cho thấy miễn là nền kinh tế còn nằm trong khuôn khổ chấp nhận được, BoJ có thể tránh việc vội vã vào việc bình thường hóa lãi suất, thay vào đó chọn duy trì sự tạm dừng.

Rất có thể BoJ sẽ chờ đợi cho đến khi nền kinh tế bắt đầu phản ứng với chính sách thuế mới của Mỹ. Vì điều đó chưa xảy ra, triển vọng về lãi suất vẫn mở. Đây có lẽ là lý do tại sao đồng yên không có phản ứng gì với báo cáo GDP.

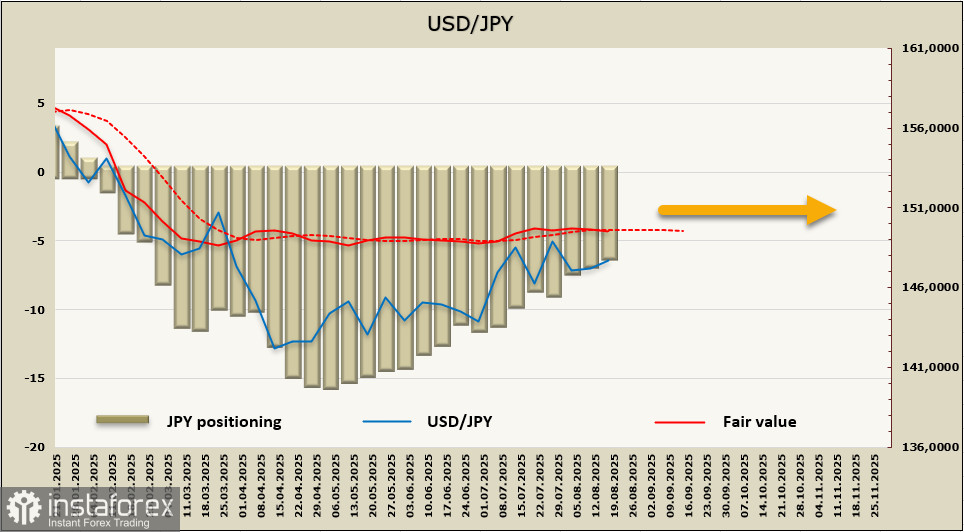

Các vị thế mua ròng trên đồng yên lại xuống thấp, giảm 667 triệu trong tuần báo cáo xuống còn 6,277 tỷ. Sự chuyển dịch trong việc định vị sang phía giảm giá đã tiếp tục từ tháng Năm, nhưng thiên hướng mua tích luỹ vẫn đáng kể. Giá ước tính đã mất đi toàn bộ động lực.

Tuần trước, chúng tôi kỳ vọng đồng yên sẽ suy yếu do căng thẳng địa chính trị giảm bớt, nhưng thị trường phản ứng một cách bình thản và thờ ơ. Đồng yên đang giao dịch trong một phạm vi hẹp và hiện tại không có dấu hiệu di chuyển theo hướng nào. Về mặt kỹ thuật, giao dịch trong phạm vi này có thể kéo dài trong một thời gian, ít nhất là cho đến cuộc họp FOMC vào tháng 9. Đồng yên được hỗ trợ ở phía dưới bởi vùng 145.50/70 và bị giới hạn ở phía trên ở mức 149.10/40. Hiện tại, vẫn chưa rõ điều gì có thể thúc đẩy sự bứt phá khỏi phạm vi này trong tháng tới.