Lạm phát đang chậm lại, lãi suất đang giảm và lợi nhuận của các công ty đang tăng. Còn điều gì tốt hơn cho S&P 500? Thị trường chứng khoán Mỹ đã bước vào giai đoạn mà mọi thứ đều "vừa vặn" và đang sẵn sàng khôi phục xu hướng tăng. Tuy nhiên, đặc điểm nổi bật của thị trường vào đầu mùa đông này là sự thiếu vắng của các công ty dẫn đầu. Sự đa dạng hóa danh mục đầu tư và việc rời xa cổ phiếu công nghệ đã trở thành dấu ấn của các tuần gần đây.

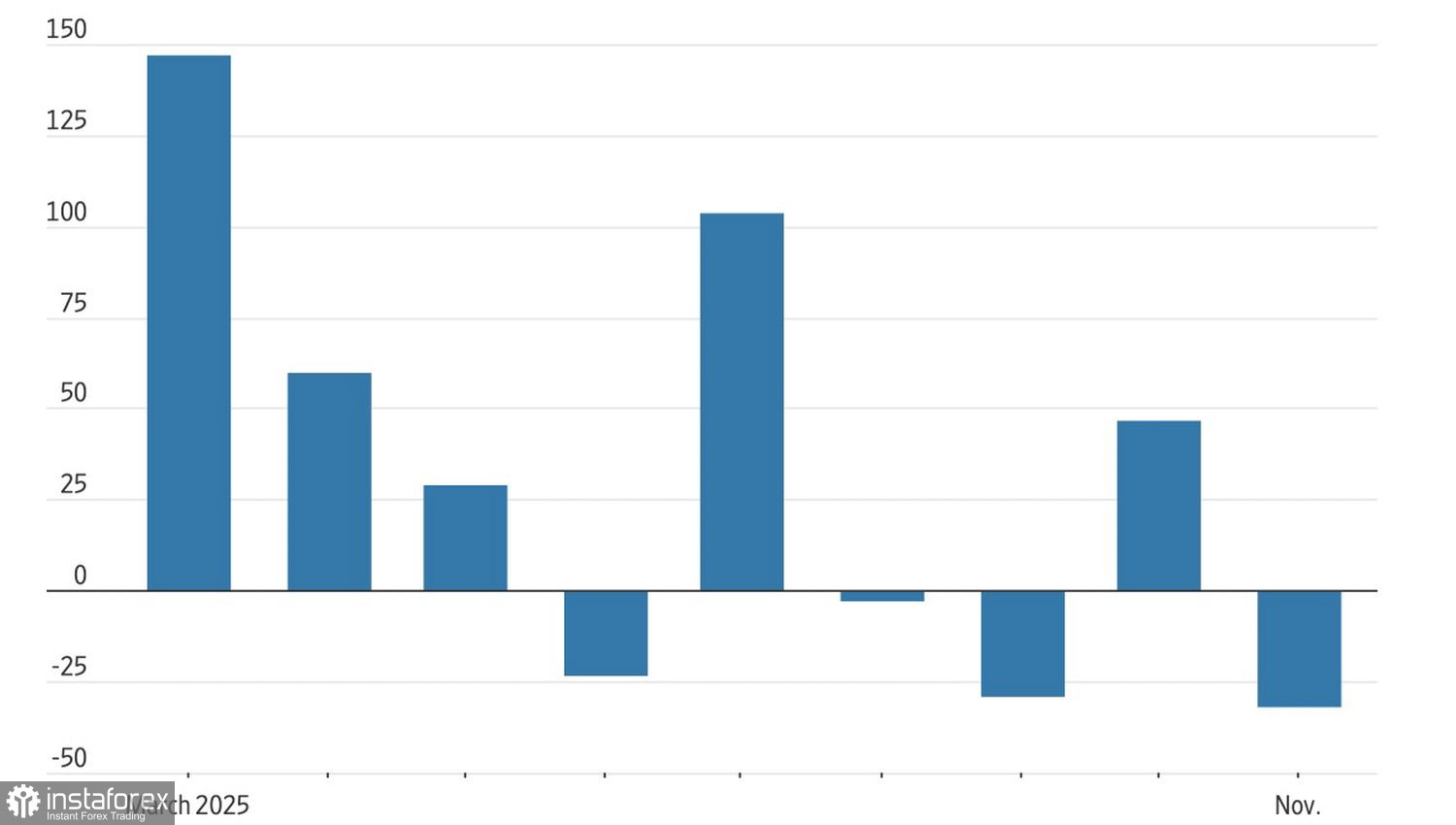

Thị trường chỉ nhìn thấy những gì nó muốn thấy. Sự gia tăng hoạt động kinh doanh trong lĩnh vực dịch vụ đến mức cao nhất trong 9 tháng qua đã được các nhà đầu tư xem xét như một tín hiệu của sự lạc quan cũng nhờ vào việc chấm dứt tình trạng chính phủ đóng cửa, điều này có thể, nhân tiện nói thêm, bắt đầu lại vào cuối tháng 1. Mặt khác, báo cáo từ ADP cho thấy số việc làm trong khu vực tư nhân đã giảm 32,000 trong tháng 11. Động thái của chỉ số này đã xác nhận sự hạ nhiệt của thị trường lao động và đưa Cục Dự trữ Liên bang tiến gần hơn tới việc cắt giảm lãi suất vào tháng 12, nhất là khi chỉ số quản lý thu mua trong lĩnh vực phi sản xuất giảm xuống mức thấp nhất kể từ tháng 4.

Động thái Việc làm trong Khu vực Tư nhân Mỹ từ ADP

Một sự kết hợp dữ liệu như vậy đã tăng khả năng nới lỏng chính sách tiền tệ vào tháng Mười Hai lên 89%, nhưng cổ phiếu vốn hóa nhỏ đã hưởng lợi từ điều này. Trong tất cả các chỉ số chứng khoán, Russell 2000 hoạt động tốt nhất. Ngược lại, lĩnh vực công nghệ lớn lại ở trong tình trạng thua lỗ. Chỉ số S&P 500 gần như đã phục hồi từ sự sụt giảm từ mức cao kỷ lục hồi tháng Mười đến mức thấp hồi tháng Mười Một. Điều tương tự không thể nói đối với chỉ số công nghệ thông tin, giảm 4,2%, với nhiều công ty trong nhóm Magnificent Seven, bao gồm NVIDIA và Microsoft, không vội vàng trở lại mức kỷ lục của họ.

Xu hướng này trong các gã khổng lồ công nghệ cho thấy rằng các nhà đầu tư vẫn còn thận trọng về trí tuệ nhân tạo. Liệu các khoản chi phí khổng lồ này có mang lại hiệu quả không? Nhờ Magnificent Seven, S&P 500 đã có thể tăng mạnh sau đợt bán tháo hồi tháng Tư. Giờ đây, chúng ta đang chứng kiến quá trình xoay vòng lãnh đạo. Vào tháng Mười, lĩnh vực công nghệ đã có trọng lượng kỷ lục 36% trong cấu trúc chỉ số chứng khoán, trong khi các đánh giá cơ bản của nó tiếp tục ở mức cao nhất trong 20 năm qua.

Dự báo Tăng trưởng S&P 500 từ các Ngân hàng Hàng đầu

Những nghi ngờ về lợi nhuận đầu tư vào trí tuệ nhân tạo đã khiến Bank of America đưa ra dự báo khá khiêm tốn cho sự tăng trưởng của S&P 500 vào năm 2026. Công ty tin rằng chỉ số này sẽ tăng lên mức 7,100, tương đương với mức tăng 4%. Sau mức tăng 16% vào năm 2025 và ít nhất 23% trong mỗi hai năm trước đó, dự báo như vậy có vẻ mờ nhạt, đặc biệt khi so sánh với các ngân hàng khác. JP Morgan và Goldman Sachs dự đoán chỉ số chứng khoán rộng ở mức 7,500 và 7,600, trong khi Morgan Stanley dự báo 7,800 và Deutsche Bank đưa ra con số 8,000.

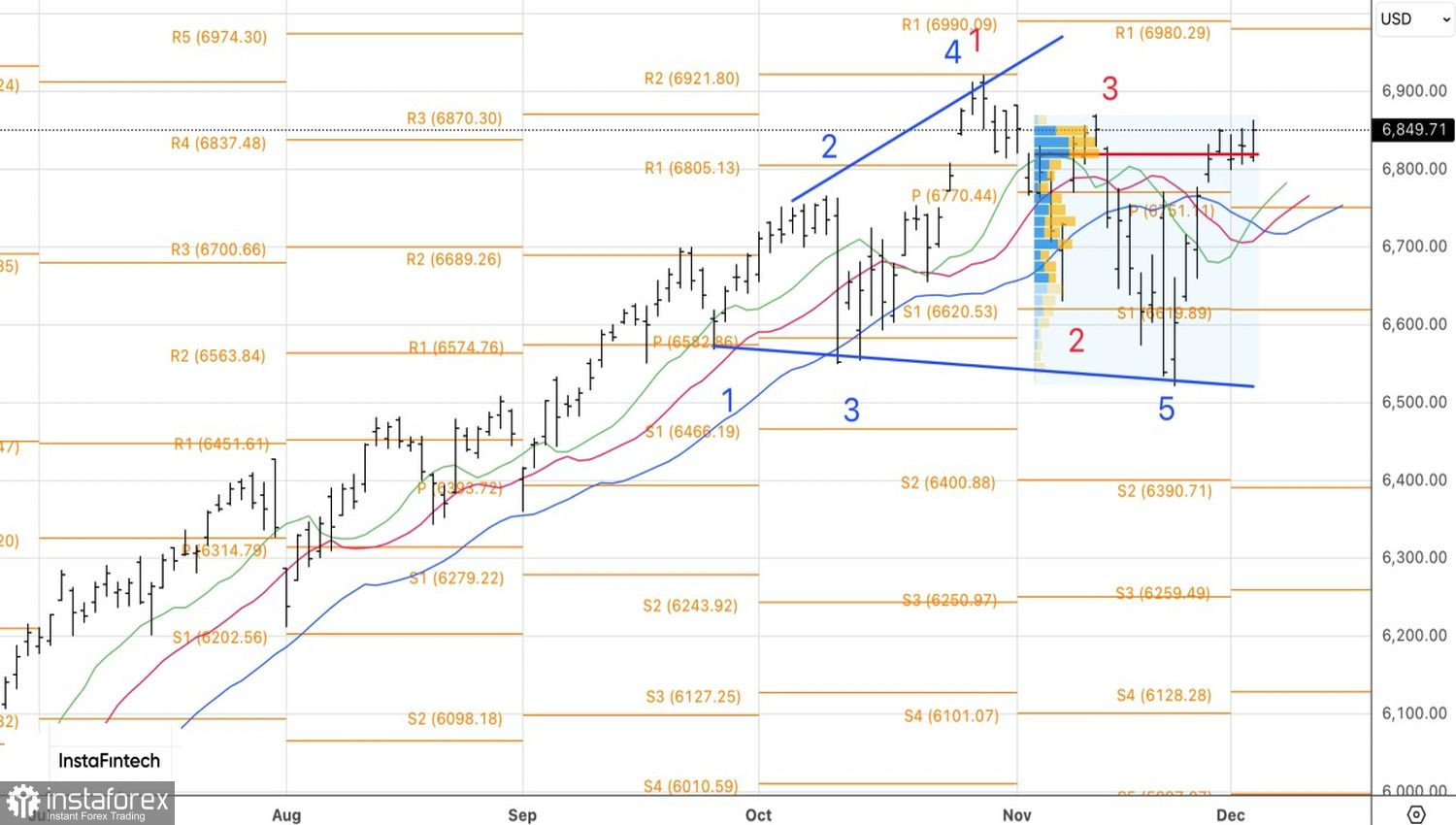

Về mặt kỹ thuật, xu hướng tăng vẫn tiếp tục trên biểu đồ S&P 500 hàng ngày. Các vị thế mua đặt ở mức 6,770 nên được giữ và dần dần tăng lên theo thời gian.